Que no se apure Hacienda... No voy a hablar de paraísos fiscales. O, al menos, no de paraísos fiscales físicos. Tampoco voy a hablar de sobres, ni de iniciales del estilo L.B... Hoy les voy a hablar de una forma sencilla de sortear, de forma elegante y completamente legal, al tentáculo estatal: la inversión a largo plazo.

Lo dicho, no voy a hablar de territorios sino de matemáticas financieras. En un artículo anterior (La fórmula secreta para hacerse rico en Bolsa: [Constancia + Paciencia] x N) les hablaba de ese gran compañero de viaje llamado Capitalización. Una evidencia matemática que se resumiría en lo siguiente: si usted es capaz de ahorrar una determinada cantidad mes a mes y se compromete a reinvertir cada céntimo de euro ganado, sus ahorros crecerán de forma exponencial.

¿Y a qué me refiero con eso de exponencial? Pues que sus ahorros no es que crezcan poco a poco y al mismo ritmo sino que crecen a un ritmo cada vez mayor. De ahí que siempre lo compare con una bola de nieve cuyo tamaño no para de crecer conforme se desliza cuesta abajo.

Y, al hilo de lo explicado, ¿qué implicaciones tiene la elección entre pagar impuestos hoy o diferir su pago unos cuantos años? Pues ya lo intuye, ¿verdad? Cuanto menos madera, menos fuego; cuanto menos nieve, más pequeña se nos queda la bola... Eso, eso, vayamos a los números. A modo de explicación, utilizaré éstos:

- Un horizonte temporal de 25 años para nuestra inversión.

- El primer año de ahorro es 2012 y la primera inversión se lleva a cabo el 1 de enero de 2013.

- Un modesto ahorro de 150 euros al mes. Esto es, 1.800 euros al año, que invertiremos cada 1 de enero.

- Una rentabilidad anual del 16% (que es, exactamente, la rentabilidad media anual del fondo Bestinfond -de la gestora Bestinver- desde la fecha de su creación, el 13 de enero de 1993).

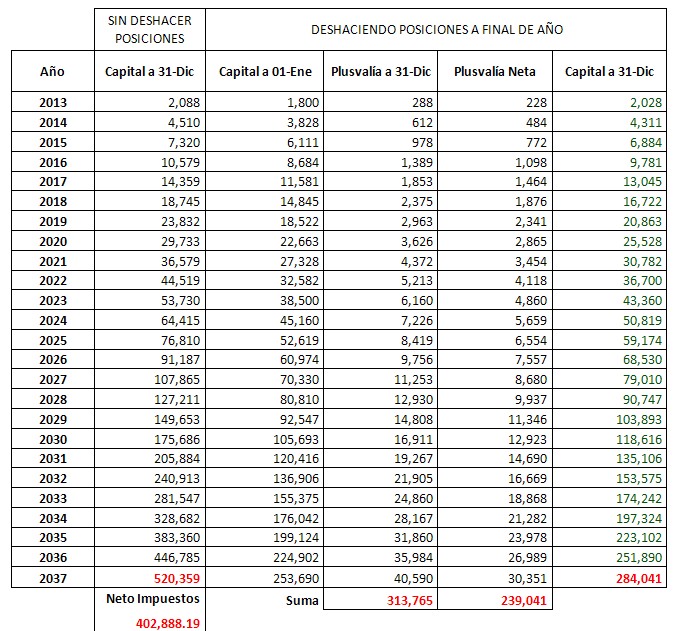

La siguiente tabla muestra el diferente camino que tomarían nuestros ahorros dependiendo de si somos pacientes y nos esperamos 25 años para retirar el fruto de nuestra inversión o de si deshacemos posiciones cada año. Para que quede bien clara la diferencia es como si en el primer caso compra una acción y no la vende hasta transcurridos 25 años, mientras que en el segundo caso se deshace de la acción y la cambia por otra cada 1 de enero. En ambos casos se reinvierten las plusvalías cosechadas y se obtienen las mismas rentabilidades anuales, esto es, del 16%.

A efectos impositivos, hemos asumido el gravamen que se aplica actualmente en España al ahorro: para rentas iguales o inferiores a los 6.000 euros, el 21%; para rentas superiores a 6.000 euros e inferiores o iguales a 24.000 euros, el 25%; y para rentas superiores a 24.000, el 27%.

Para que puedan seguir la tabla sin problema alguno -y así, si lo desean, poder replicarla por su cuenta- les comento su funcionamiento. La primera columna no tiene duda alguna: refleja el año que ha transcurrido. La segunda, es la que acompaña al inversor paciente. Así las cosas, dado que se ha invertido un capital de 1.800 euros el 1 de enero de 2013, a 31 de diciembre el montante será de 2.088 euros (1.800 + 16% de 1.800). Y puesto que durante ese año 2013 hemos vuelto a ahorrar otros 1.800 euros, el 1 de enero de 2014 dispondremos de 3.888 euros. Vuelva a aplicar el 16% y tendrá los 4.510 euros que aparecen en la tabla. Y así, sucesivamente.

Al final del proceso, habrá acumulado un capital de 520.359 euros. Pero claro, ha evitado a la Hacienda Pública durante 25 años. Ahora toca hablar con ellos: pasado el cepillo, su capital final ascendería a casi 403.000 euros. No está mal, ¿eh?

Las siguientes cuatro columnas hacen referencia al inversor que deshace posiciones -y las vuelve a tomar- cada 1 de enero. La primera de esas cuatro columnas recoge el capital del que se dispone al comenzar el año. Como decíamos, la diferencia respecto al caso anterior estriba en que ahora debemos pagar cada año el peaje fiscal; peaje, claro está, que dependerá de la plusvalía obtenida. Esa plusvalía figura en la columna siguiente. Pagados los impuestos, el inversor disfruta -aún dudo de la idoneidad de este verbo- de una plusvalía neta, plusvalía que queda reflejada en la siguiente columna. Por último, el capital final, que no es más que la suma del capital inicial y la plusvalía neta obtenida.

Ilustro lo anterior comentando la primera fila. Partimos de un capital inicial de 1.800 euros. Dado que la rentabilidad de la inversión es del 16%, la plusvalía será de 288 euros (16% de 1.800). Como la plusvalía es inferior a los 6.000 euros -asumiendo que el inversor no tiene más rentas procedentes del ahorro-, el Fisco le pega un bocado del 21% (21% de 288 = 60). La plusvalía neta será entonces de 228. Si a los 1.800 euros iniciales le sumamos los 228 de la plusvalía neta, obtenemos los 2.028 de la columna final. Si a esos 2.028 euros le sumamos los nuevos 1.800 euros que hemos ahorrado a lo largo del año, nos encontramos con un capital disponible para invertir de 3.828 euros (2.028 + 1.800).

Y ahora, vayamos a la conclusión: si no deshace posiciones, su saldo neto final asciende a unos 403.000 euros; si deshace posiciones cada año, su saldo neto final será de 284.000 euros. Sí, sí... Ésas son las cuentas: una diferencia de casi 120.000 euros.

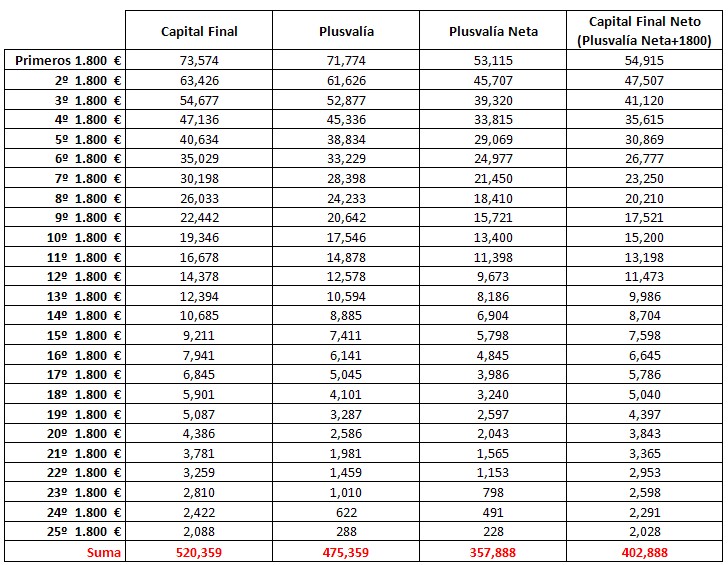

Sólo como apunte indicar que, en el caso de no deshacer posiciones y tributar de golpe transcurridos los 25 años, el saldo neto final no se calcula aplicándole un 27% al capital total acumulado (unos 520.000 euros) sino que debemos distinguir entre las 25 inversiones que hemos hecho. Me explico: no tributan igual los primeros 1.800 euros -que, con el paso del tiempo, se han convertido en más de 73.000 euros-, que los últimos 1.800 euros invertidos el 1 de enero de 2037 -que, pasado el año, se han convertido en 2.028 euros. La siguiente tabla aclara este extremo:

Y ojito, que he asumido que las plusvalías del inversor que deshace posiciones año a año se generan en un año. ¿Y por qué es importante lo del año? Pues porque la Administración Rajoy busca la condena del malvado especulador cortoplacista -ay, qué incultura financiera-, aplicándole la medicina del tipo marginal del IRPF si las plusvalías se generan en un plazo inferior al año. Esto es, si su tipo marginal es del 30% -lo que ocurrirá si su base imponible se encuentra entre los 17.707 y 33.007 euros-, olvídese de los tramos del 21, 25 y 27%: todo al 30%. Y si su tipo marginal es del 40% -lo que ocurrirá si su base imponible se encuentra entre los 33.007 y 53.407 euros-, pues ya sabe: al 40%.

¿Y qué impacto tendría todo esto? No le pongo más tablas, sólo le resumo los hechos. Si usted disfruta de un tipo marginal del 40%, ahorra 1.000 euros al semestre y decide invertir esos 1.000 euros deshaciendo posiciones cada 6 meses -con una rentabilidad semestral del 8%-, al cabo de 25 años habrá acumulado un capital neto de 205.000 euros. Pero si, por el contrario, decide invertir cada seis meses sin deshacer posiciones, transcurridos los 25 años su capital neto final sería de 483.000 euros. Resumiendo: ¡una diferencia de 278.000 euros!

Esto de la inversión a largo plazo no será como las Islas Caimán, pero no me dirán que no es un paraíso...

Pablo J. Vázquez es Doctor en Economía y especialista en Value Investing. Si estás interesado en la Bolsa y el Value Investing, puedes consultar todos los artículos del autor en su blog Value Street. También puedes seguirle en Twitter.