Con una oferta de préstamos personales que sigue en caída libre, las tarjetas de crédito se están convirtiendo en la opción más utilizada para financiar el consumo. Y eso que estas también sufren la crisis como lo demuestra que el parque actual de tarjetas de crédito es 4 millones inferior a sus máximos de hace tres años. Eso no impide que sigamos con un mercado activo de 40 millones de tarjetas con nuevas ofertas atractivas para el consumidor.

El resultado es que son muchos los que tienen más de una tarjeta en el monedero o en la cartera, pero en ocasiones, ni son las que más le convienen o no sacan el mejor provecho económico, como perder descuentos o pagar tipos de interés elevados, por ello, es importante elegir aquella que sea adecuada a nuestras necesidades.

No todas las tarjetas con descuento son iguales

Una de las variedades que más crecieron son las tarjetas relacionadas con alguna empresa que oferta descuentos especiales o programa de puntos si se utilizan especialmente en sus establecimientos e incluso en su uso general, aunque en este caso estos puntos o descuentos sean menores. Existen para hoteles, grandes superficies pero las más "vendidas" son las relacionadas con gasolineras y compañías aéreas.

Si nos decidimos por este tipo tenemos que mirar en primer lugar su cuota anual, si son totalmente gratuitas o llegan a serlo con un gasto pequeño, las ventajas por pequeñas que sean compensan tener un plástico más en la cartera. Si suponen un coste, a veces más elevado que una tarjeta normal, evalúe si compensa. Por ejemplo, muchos puntos acumulados por líneas aéreas caducan, si no es usted un viajero frecuente, el pago anual puede no compensarle. Por ello, las más prácticas son aquellas que tienen el descuento directo y es en efectivo, si se acumulan para próximas compras puede darse el caso que volvamos a hacerla sólo por conseguir el descuento, y el ahorro se convierta en un gasto innecesario.

Tarjetas de compra

Es otra modalidad que ha crecido de forma importante. Esta modalidad de tarjetas se comercializa generalmente con el atractivo de no pagar cuota si se realizan operaciones y con un tipo de interés más bajo que las tarjetas de crédito normal, pero con la importante salvedad, que mientras en las primeras podemos elegir pagar la totalidad de las compras a fin de mes, en la mayoría de las tarjetas de compras o revolving no obligan siempre a fraccionar la operación con los costes financieros que conlleva.

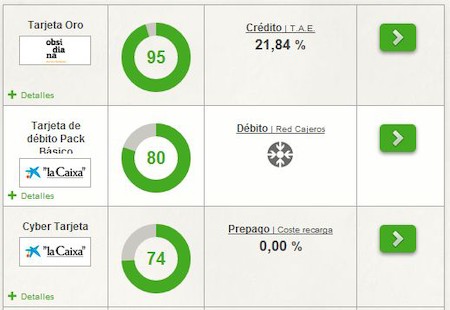

Si es gratis y quiere tenerla por si fracciona alguna compra importante, puede ser una buena alternativa. En el caso contrario, no pague por una tarjeta, que a su vez siempre le generará pagos por intereses. Cada vez destacan más tarjetas que ofrecen importantes descuentos a la hora de fraccionar operaciones, por ejemplo, la tarjeta obsidiana, con un 5% de ahorro en operaciones fraccionadas.

La mejor opción la tarjeta más barata

Teniendo en cuenta que el consumidor siempre debe fijarse en la TAE para conocer lo que nos va a costar financiar compra, nunca olvide todas las comisiones que conlleva. Además de las de emisión o renovación existen muchas otras más como las comisiones por excedido o reclamación, que exigen un control de nuestros gastos.

Por todo ello debe siempre exigir, la entrega de una copia del contrato de tarjeta, en el que deberán venir especificadas las condiciones financieras del mismo: tipo de interés nominal y TAE, recargos por aplazamiento si los hubiera, fechas de liquidación y comisiones aplicables.

Click en la imagen para analizar todas las tarjetas del mercado