El pasado 6 de noviembre, Barack Obama salió reelegido por alrededor de 3.300.000 votos de diferencia, con el 51,42% frente al 48,57% que consiguió su oponente republicano, Mitt Romney. En los dos días siguientes el índice S&P 500 cayó más de un 5%.

¿Ha sido esta caída sintomática de lo que nos espera en los próximos tiempos o se trata de un ajuste menor dentro de una tendencia alcista? Nos vamos a aventurar a dar un pronóstico para 2013 a tenor de los indicios que se pueden extraer de la situación económica y política de EEUU. A riesgo de equivocarnos, nuestro augurio es que en 2013 se producirá una corrección significativa (probablemente superior al 20%) en la bolsa norteamericana.

Varias son las circunstancias que apuntan en tal dirección. A principios de año, presagiamos que 2012 sería bueno para la bolsa norteamericana. En parte, sustentado en que se avecinaba año electoral. Los hechos han venido a corroborarlo, con una subida de cerca del 10% hasta la fecha (y pese a las recientes caídas). Por las mismas causas, los años postelectorales no suelen ser muy propicios para la bolsa. Esto se explica porque remiten las fuerzas "estimulantes" de la economía que los presidentes ponen en marcha para ser reelegidos. En este sentido, Obama ha aprobado presupuestos con déficits superiores al 10% en los últimos 4 años, duplicando casi toda la deuda pública que hasta entonces tenía acumulada el país. Eso sin hablar de la política reflacionista sin precedentes que la Reserva Federal puso a andar desde que estalló la crisis hace ya casi cinco años.

En este sentido, la primera medida de Obama para atajar el déficit ha ido en la dirección de la subida de impuestos para los "ricos" (de los que una parte significativa es el pequeño y mediano empresariado estadounidense). Como se ve, una declaración de intenciones no demasiado alegre para la economía, pero que nada habrá sorprendido a quien haya seguido una campaña electoral en la que el presidente ha encontrado como chivo expiatorio de su incapacidad a las personas con ingresos altos.

Es igualmente predecible que la cruzada antiempresarial de Obama en su segundo mandato incluya más regulaciones costosas en materias como la energía, restricciones al comercio o fortalecimiento sindical.

Éstos no son los únicos datos que nos hacen ser pesimistas. El S&P 500 llegó a cotizar hace dos meses a 1465,77 (14 septiembre), en máximos de los últimos tres años y medio y en niveles cercanos a los momentos previos a la caída de Lehman Brothers, llevando acumulada una revalorización de más del 110% desde los mínimos de la crisis (marzo 2009, con 683,38). Desde mediados de septiembre, ha sufrido caídas que sitúan al índice en los 1379,85.

Fuente: Google Finance

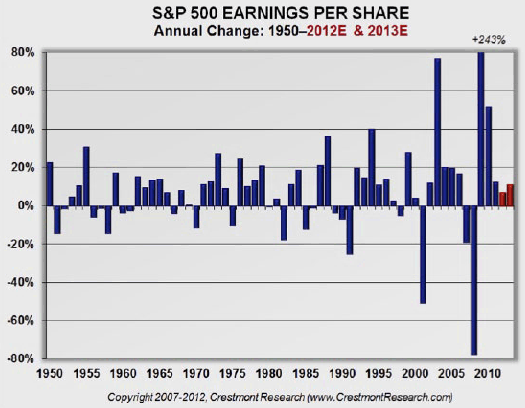

Una buena parte de esta revalorización ha venido propiciada por la recuperación en los beneficios empresariales. Tras el colapso de resultados de 2008, las empresas han venido mejorando resultados año tras año a través de mejoras en productividad y eficiencia (reajustando capacidad, plantilla, innovando, etc.). Sin embargo, no existe ningún periodo de la historia desde la II Guerra Mundial en el que se haya logrado crecimientos en los beneficios empresariales más de cinco años consecutivos, con lo que también desde esa perspectiva las malas noticias seguramente aparecerán más pronto que tarde con el correspondiente impacto en las cotizaciones.

Finalmente, otras métricas sobre valoración relativa del índice tampoco son halagüeñas. Así, la relación entre la capitalización del Wilshire Total Market y el PIB, que Warren Buffett considera como uno de los mejores indicadores para determinar lo cara que está la bolsa, se encuentra ahora en 91,2%, dentro del terreno de "modestamente sobrevalorada", prometiendo rentabilidades en el entorno del 4,7% en una década.

En suma, nuestra recomendación sería tener al menos un porcentaje de la cartera en formas líquidas para estar preparados para cazar alguna ganga en el caso de que la severa corrección se haga manifiesta en la bolsa americana en el próximo año.