España está de nuevo en el ojo del huracán. De hecho, nunca salió de él. La tensión en el mercado de deuda nacional era máxima el pasado noviembre, y fue entonces cuando el Banco Central Europeo (BCE) logró aliviar temporalmente la situación mediante la inyección extraordinaria de liquidez a la banca continental. Si bien estas medidas "han ayudado a estabilizar las condiciones financieras, el empeoramiento de la situación española muestra que se trataba de un falso amanecer", advierte Bloomberg.

Efectivamente, España vuelve a centrar la atención de los mercados debido, básicamente, a tres factores: la recaída económica en forma de recesión; las crecientes dudas sobre el cumplimiento de los objetivos de déficit público en 2012; y la ausencia, por el momento, de nuevas medidas monetarias por parte del BCE para que la banca española siga absorbiendo el abundante papel que emite el Tesoro Público.

La combinación de estas tres variables acrecientan las dudas acerca de la sostenibilidad de España por parte de analistas y grandes firmas. Citigroup fue el primer banco internacional que alertó sobre la delicada situación de España, avanzando la posibilidad de un rescate que, poco después, fue desmentida de forma oficial por las autoridades europeas y nacionales. Pero a esta gran entidad se le han ido sumando otras de similar relieve en los últimos días, como es el caso de UBS, Goldman Sachs, JPMorgan o HSBC, entre otras.

El escenario macro de UBS

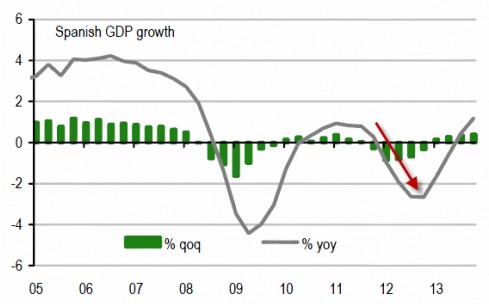

El banco suizo señala que, aunque el Presupuesto de 2012 y al reforma laboral están bien encaminados, la economía española sigue siendo "débil y se enfrentará a un severa recesión este año, seguida de una contracción importante el año que viene". Así, frente a la caída del 1,7% del PIB que estima el Gobierno, UBS avanza un desplome superior al 2% en 2012.

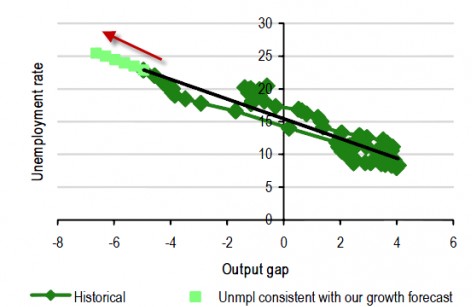

Como resultado, la tasa de desempleo superará el 26%, mientras que la el paro juvenil subirá por encima del 50%.

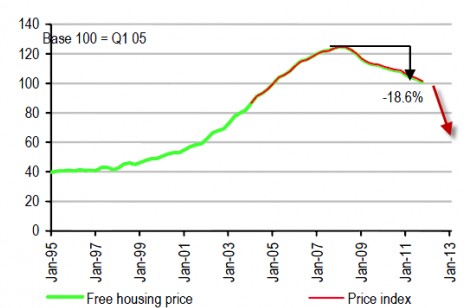

También destaca que al pinchazo de la burbuja inmobiliaria aún le queda recorrido. Así, frente a la depreciación inmobiliaria del 20% que reflejan los indicadores oficiales, UBS añade una caída de precios adicional del 25% en la vivienda para que el ajuste sea similar al experimentado por EEU o Irlanda.

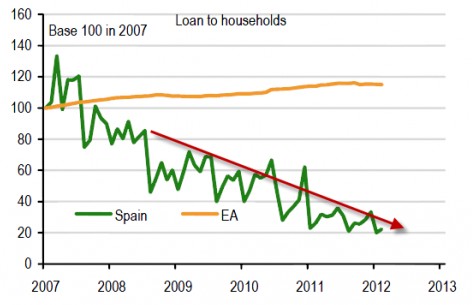

A ello se añade el aumento de la contracción crediticia para el sector privado y un mayor deterioro de los balances bancarios. En este ámbito, advierte de que el agujero del sector financiero es superior a los cerca de 52.000 millones de euros previstos por el Gobierno.

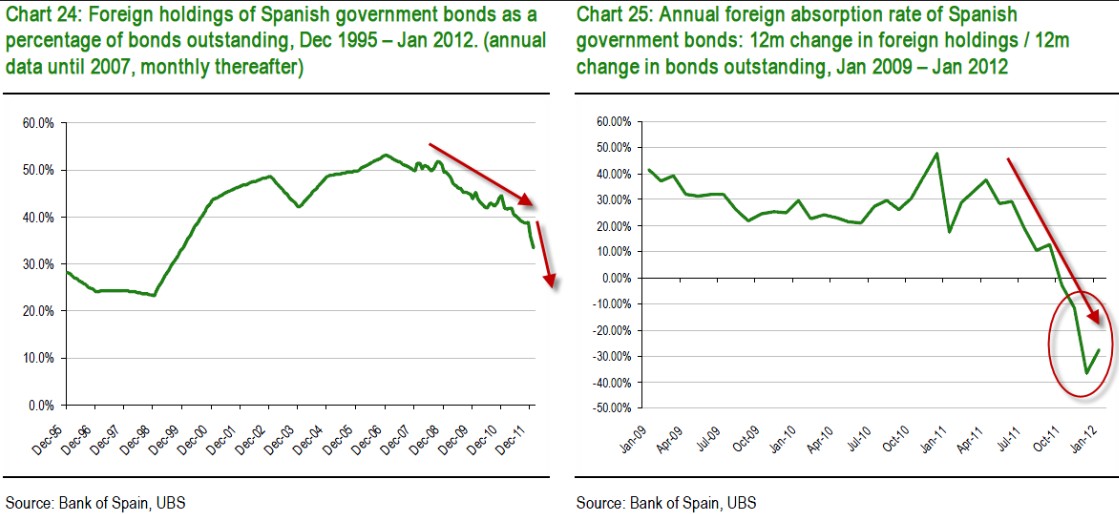

En cuanto al mercado de deuda pública, incide en que la banca española se ha convertido, prácticamente, en el único comprador de bonos nacionales en detrimento de los inversores extranjeros.

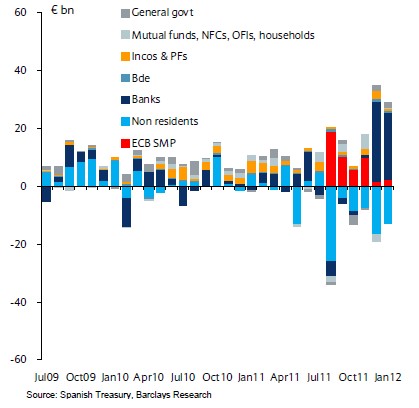

Y ello, gracias a unas inyecciones extra del BCE que, por el momento, no se extenderán, lo cual se traducirá en costes financieros más elevados para el sector público. La banca española e italiana han sido las más beneficiadas por las subastas del BCE. Las entidades españolas han empleado gran parte del dinero recibido para comprar bonos del Tesoro (cerca de 70.000 millones de euros), al tiempo que los extranjeros deshacían sus posiciones. Tal y como muestra la siguiente tabla -elaborada por Barclays-, mientras que el BCE fue el gran comprador de bonos en el segundo semestre de 2011, la banca española se hizo cargo de forma indirecta a partir del pasado diciembre gracias a los préstamos del banco central.

El problema es que, si estas inyecciones no se renuevan, la banca española tendrá más dificultades para seguir comprando bonos al mismo ritmo, en un momento en el que los inversores extranjeros aumentan su desconfianza hacia España, cuya calidad crediticia (rating) será, además, rebajada previsiblemente en los próximos meses por las principales agencias de calificación.

Como resultado de todo ello, UBS concluye que las medidas de consolidación fiscal anunciadas por el Gobierno "podrían no ser suficientes" para alcanzar el objetivo de déficit del 5,3% este año.

Las dudas de Goldman y JPMorgan

Y es aquí donde otros grandes bancos ponen su particular énfasis. El jueves, el mismo día en que la prima de riesgo española superaba de nuevo el umbral de los 400 puntos básicos -máximos desde el pasado diciembre-, un informe de Goldman Sachs advertía de que, difícilmente, España logrará cumplir con sus objetivos presupuestarios en 2012 (déficit del 5,3% del PIB) y 2013 (del 3%).

Asimismo, el economista jefe de JPMorgan en Europa, David Mackie, destacaba que el mercado está perdiendo la confianza en España debido a los "errores" cometidos por el Ejecutivo de Rajoy, en referencia al incumplimiento unilateral del objetivo del 4,4% fijado inicialmente por Bruselas. Este desvío ha acrecentado la tensión de los mercados, hasta el punto de que si el rendimiento de los bonos nacionales no regresa a un "nivel apropiado" España podría necesitar un rescate internacional. Y es que, el crecimiento nominal del PIB en 2012 se situará, "probablemente", por debajo de los costes financieros de la deuda, de modo que será "casi imposible" lograr las nuevas metas fiscales.

Alto riesgo de quiebra

Por último, Janet Henry, economista jefe de HSBC en Europa, añade en otro informe que "España se mantendrá bajo el escrutinio de los mercados" durante los próximos meses. En concreto, "es poco probable que disminuyan las preocupaciones sobre su sistema financiero, en cuyo caso los mercados se seguirán preguntando si España también podría encontrarse ante la necesidad de recurrir a asistencia financiera" internacional.

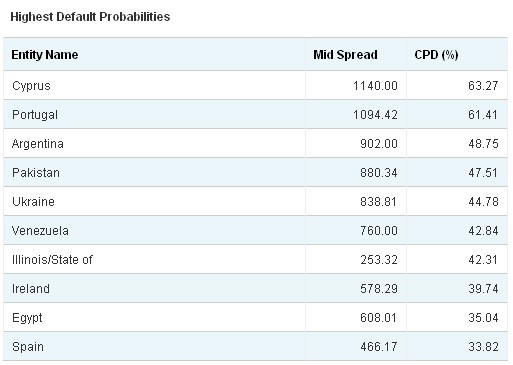

Por último, más allá de la opinión de los analistas, el diagnóstico del mercado se refleja en el siguiente gráfico: España se mantiene en el top ten de los países con mayor riesgo de quiebra, con una probabilidad próxima al 34%, muy cerca ya de Irlanda (casi 40%) aunque aún alejada del enorme riesgo que presenta Portugal (61,4%).