En el otoño de 2011 asistimos a un preocupante desplome de los datos de demanda interna que, por momentos, hicieron pensar en una nueva edición del colapso sufrido en el otoño de 2008. Sin embargo, y aunque los indicadores se desploman con fuerza, la situación no es tan grave como en aquel período.

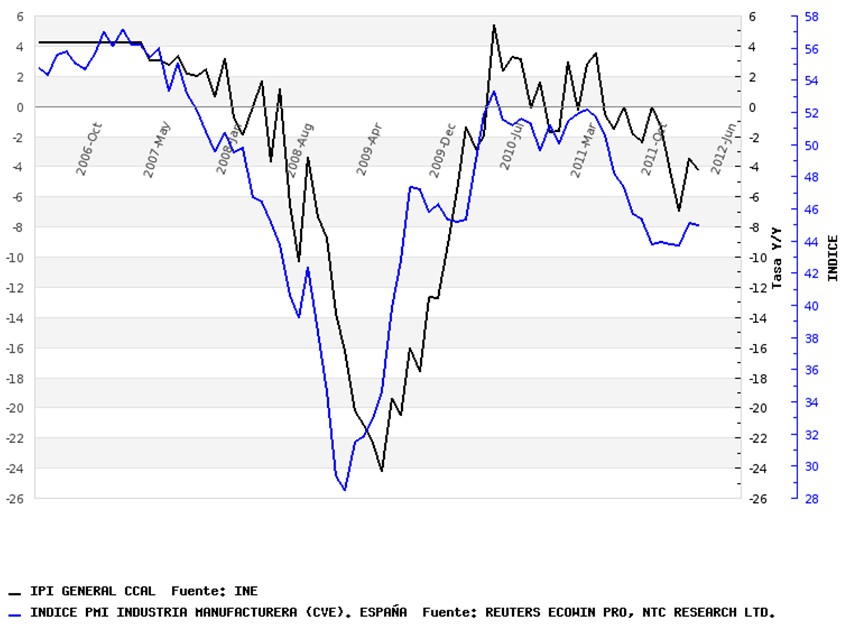

En la industria, los indicadores siguen mostrando debilidad, con una caída del Índice de Producción Industrial (IPI) en enero del 4,2% (3,5% en diciembre). El PMI de manufacturas, que como se puede apreciar en el gráfico es un indicador adelantado, se ha recuperado levemente respecto al otoño pasado, pero sigue mostrando una moderada contracción (45 en febrero frente a 45,1 en enero). En función del PMI, es de prever que el IPI se siga contrayendo a tasas de entre el 3% y el 7% durante los próximos cuatro meses.

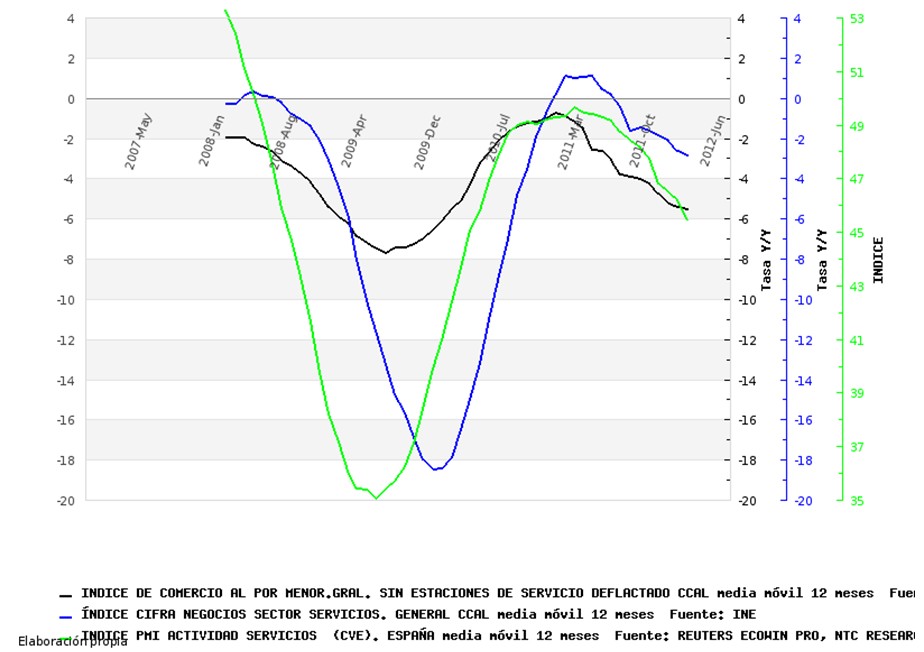

En cuanto a los indicadores de servicios, el PMI -indicador adelantado- después de desacelerar su caída en diciembre y enero, ha vuelto a acelerarla en febrero. El comercio está cayendo a tasas casi tan intensas como en lo peor de 2008-2009 (casi de dos dígitos para las grandes superficies), mientras que el indicador general de servicios aguanta mejor y cae en diciembre -último dato disponible- a tasas en el entorno del 5%, una vez corregidas de inflación. Sin embargo, es de esperar, en función de la evolución del PMI, que en los próximos meses esta tasa oscile entre el -5% y el -9% (-3% a -7% a precios corrientes).

Respecto a otros indicadores, las ventas de las grandes empresas reducen su tasa de caída en enero hasta el -3,9% (-5,9% en diciembre), gracias al ligero repunte de las exportaciones (+1,4% en enero frente al -2,3% en diciembre). El consumo eléctrico en febrero cae a su menor tasa en cinco meses (-1,2%), mientras que el de gasóleo A desciende un 3,6% en enero (-5,0% en diciembre), su menor tasa en 4 meses. Las ventas de turismos parecen haber encontrado un suelo ligeramente por debajo de las 70.000 unidades, y las de camiones se estabilizan sobre las 10.000 unidades mensuales.

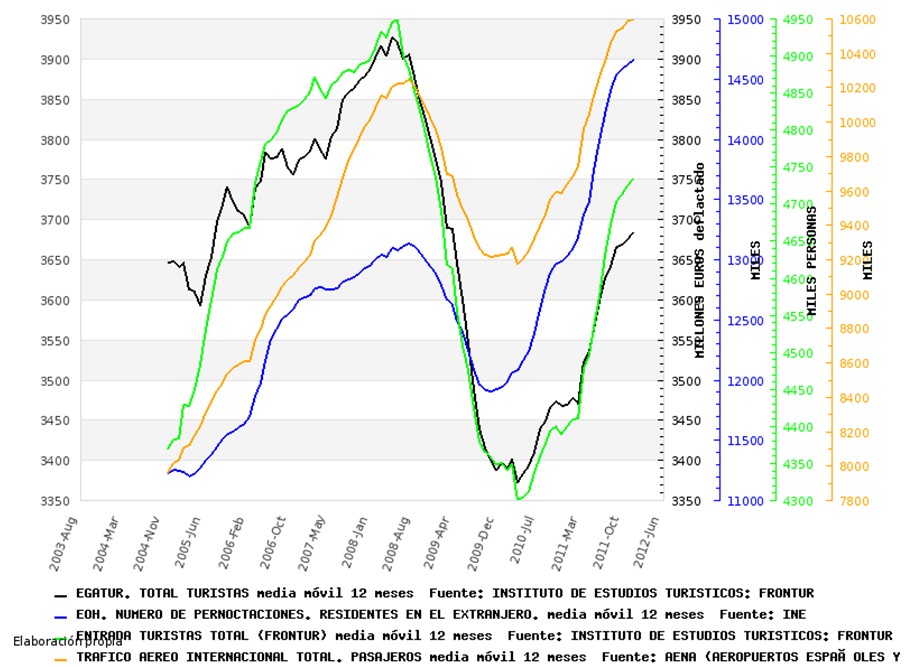

Como datos positivos tenemos el gasto turístico de los extranjeros (EGATUR), que aumentó un 8,6% (5,2% en diciembre), aunque una vez corregido de inflación todavía está muy lejos de los máximos de 2008. La entrada de turistas aumentó un 4,6% (5,5% en diciembre) y también se encuentra lejos de máximos, mientras que la estadística de pernoctaciones en hoteles se halla en máximos, con un 6,1% de subida en enero (8% en diciembre). El tráfico aéreo internacional subió, sin embargo, sólo un 0,3% (8% en diciembre), la menor cifra en más de un año. En resumen, el turismo sigue fuerte, pero se desacelera ligeramente. Es uno de los pocos sectores, junto al exterior, que continúa en positivo.

En resumen, y a la espera de la evolución de la economía europea, los datos españoles siguen mostrando una gran debilidad. Las tasas de descenso están de momento estabilizadas, pero los indicadores adelantados muestran que es probable un leve empeoramiento hasta el verano.