El Banco de España elabora desde hace años los que son, probablemente, los mejores informes que existen sobre la situación de la empresa española. Aunque suelen centrarse en una muestra en la que predomina la gran empresa, anualmente publican un informe de la situación de las empresas de menos de 50 trabajadores. Se trata de una muestra amplísima del total de las pequeñas empresas, abarcando más de 600.000 en varios de los años analizados.

Estas empresas constituyen el núcleo del sistema productivo español, ya que emplean al 57% de los asalariados, además de dar trabajo a otros dos millones y medio de no asalariados, en su mayor parte autónomos sin empleados. Están centradas sobre todo en el mercado interno y, como se verá, han sido quienes han sufrido el gran embate de la crisis.

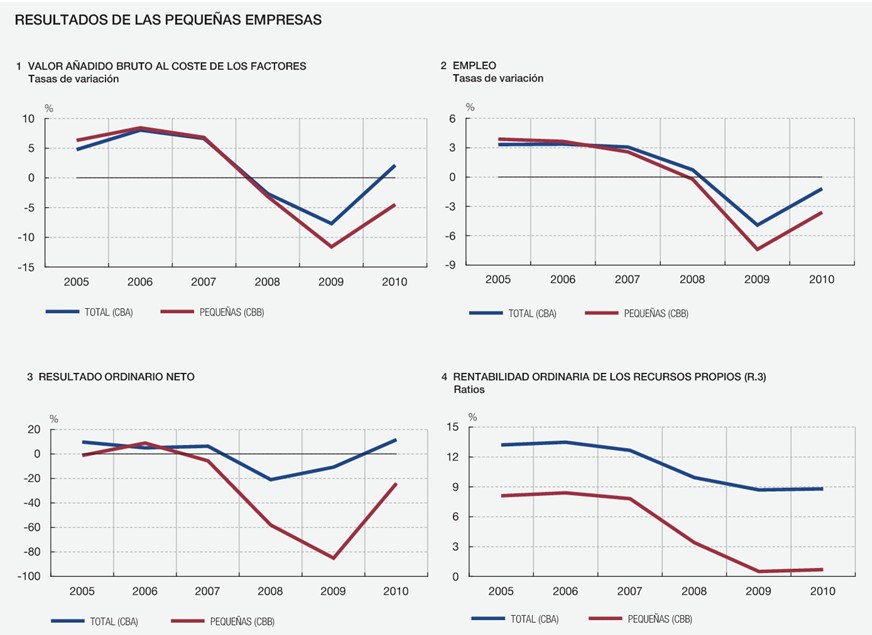

En los gráficos, sacados del informe del Banco de España, se puede ver que en el inicio de la crisis el Valor Añadido Bruto (VAB) generado por estas pequeñas empresas descendió de forma paralela al de las grandes (2008). El beneficio empresarial (resultado ordinario neto) ya empezó a caer en 2007 y descendió con muchísima más fuerza que en la gran empresa en 2008.

En 2009, aunque el VAB se siguió deteriorando tanto en la pequeña como en la gran empresa, el beneficio empresarial se comenzó a recuperar en las grandes mientras que en las pequeñas cayó con mucha más fuerza, hasta un asombroso -85,1%. En 2010, último año del que el BdE dispone de datos, la situación comenzó a mejorar para la gran empresa, en la que creció tanto el VAB como el beneficio empresarial (aunque ni remotamente alcanzó los valores previos a la crisis). Sin embargo, 2010, que los optimistas calificaron de "año de la recuperación", la situación de la pequeña empresa siguió deteriorándose de forma alarmante, cayendo tanto el VAB (-4,5%) como, sobre todo, el beneficio empresarial (-24%).

La situación, una vez terminado 2010, es desoladora, como se aprecia en el gráfico del ROE (rentabilidad ordinaria de los recursos propios, es decir, el beneficio dividido entre el capital invertido), que ha caído desde 2007 para la pequeña empresa desde valores próximos al 9% hasta un desconcertante 0,5%. La situación contrasta con la caída en el ROE desde el 13% hasta el 9% en la gran empresa.

A la vista de estos datos surgen toda una serie de cuestiones y conclusiones. La primera de ellas atañe al empleo. Como vemos, el empleo en la pequeña empresa no empezó a caer hasta 2009, completando entre ese año y 2010 un declive del 10%. Resulta obvio que hay un ajuste absolutamente asimétrico entre el ROE y la evolución del empleo, cuya única explicación posible es que la existencia de los elevados costes de despido han hecho que la estructura de producción no se pudiera ajustar.

Posiblemente, la propaganda oficial que hablaba de una "inminente recuperación" haya contribuido a ello. La primera consecuencia ha sido un reparto totalmente desigual del peso de la crisis entre el pequeño empresario y el resto de la sociedad. La segunda, a la vista de los datos, ha tenido que ser la descapitalización de estas empresas, cuya capacidad de recuperación cuando el ajuste termine se verá seriamente disminuida.

La evolución del empleo y la rentabilidad en la gran empresa ha sido mucho más pareja, aunque también la rentabilidad ha quedado rezagada. Ello no sólo se debe a la menor caída del beneficio empresarial sino, sin duda, a que estas empresas tienen muchas más facilidades para poder llevar a cabo EREs.

La segunda conclusión que se puede extraer es que las empresas grandes se han defendido mucho mejor de la crisis por cuatro razones. La primera, obviamente, es el peso mayor que tienen las exportaciones en su facturación. La segunda es que muchos de los mercados más inelásticos (como, por ejemplo, el de energía o telecomunicaciones) están en manos de las grandes empresas. La tercera es que la gran empresa tiene un peso mucho mayor en los concursos públicos, y hay que recordar que el sector público ha sido el único en expandirse desde 2007. Y la cuarta, difícil de cuantificar pero con un peso indudable, es la existencia de mercados cautivos o semicautivos en que las empresas tienen un cierto control sobre los precios. Estos mercados están en manos, de forma casi invariable, de grandes empresas, que además han conseguido que se legislen numerosas barreras de entrada para evitar el acceso a la competencia.

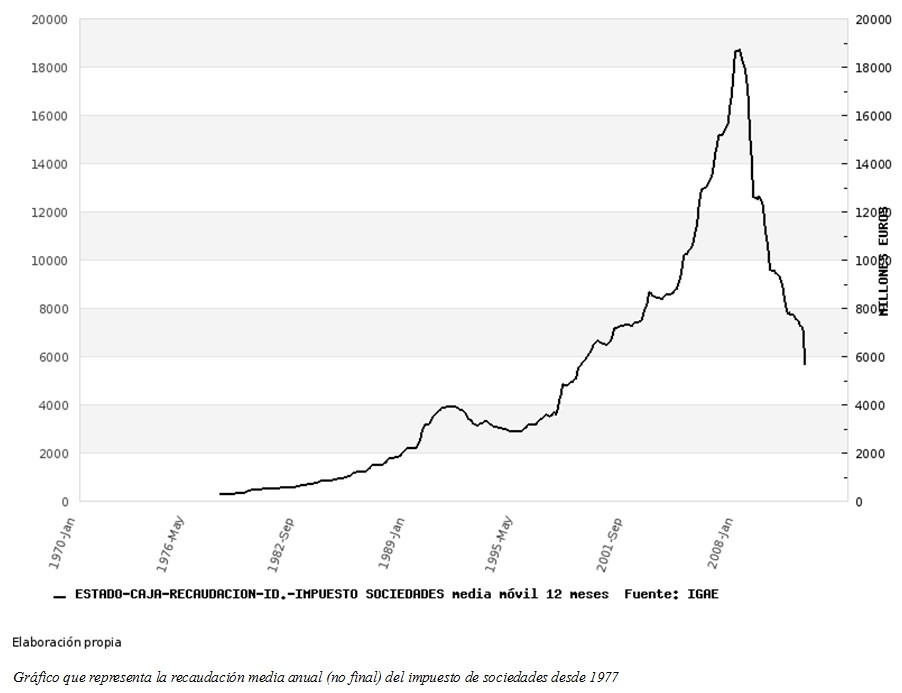

Una tercera conclusión es que, a la vista de esta situación de la pequeña empresa, se explica perfectamente el desplome en la recaudación del Impuesto de Sociedades (-64% respecto a 2007). No es que los empresarios durante la crisis hayan dejado de pagar impuestos, como de forma totalmente irresponsable se ha insinuado desde algunos medios sino que, sencillamente, al menos en el caso de la pequeña empresa, su beneficio empresarial prácticamente ha desaparecido.

Una cuarta conclusión que podemos extraer es que los datos de reparto de rentas que aparecieron recientemente en los medios, según los cuales el beneficio de explotación (rentas del capital) había superado por primera vez a las rentas del trabajo en 2011, es totalmente incompatible con el informe de la Central de Balances, no sólo en lo que atañe a la pequeña empresa que, recordemos, supone más de la mitad de la actividad empresarial del país, sino también de la grande, que hemos visto que ha reducido sustancialmente (aproximadamente un 30%) su beneficio de explotación. Las rentas de los trabajadores se han reducido desde 2007 a 2011 un 10,9%, una vez deflactadas con el IPC.

Cierto que el informe no incluye el año 2011, pero el deterioro de los indicadores económicos el pasado año hace suponer que la situación de las empresas no sólo no ha mejorado, sino que ha empeorado. No existe, por tanto, ninguna razón para suponer que sea cierta la denuncia de que son los trabajadores los que están cargando con el peso de la crisis. Sí la hay, sin embargo, para afirmar que son las pequeñas empresas y los trabajadores que han quedado en paro los que lo están haciendo, y de una forma brutalmente asimétrica.

Y de esta cuarta conclusión surge una pregunta. ¿De dónde han salido, entonces, los datos del Instituto Nacional de Estadística (INE)? Recordemos que el PIB, cuando se trata de medirlo desde el punto de vista de la renta, no mide directamente el beneficio de explotación, sino que éste es el residuo que queda al restar al PIB calculado por otros medios las rentas del trabajo y los impuestos sobre la producción e importaciones.

Tal y como Libre Mercado ha informado en varias ocasiones desde 2010, existen serias dudas sobre la fiabilidad del cálculo del PIB que realiza el INE desde 2008. El informe de la Central de Balances del BdE es un dato más que apunta en esta dirección. Ésta, y no otra, sea seguramente la explicación de las discrepancias.