En un artículo anterior, les hablaba del grave daño que los costes de transacción causaban a las carteras con elevada rotación: aquellos que varían a menudo los valores que integran su cartera tienen que hacer frente a un costoso peaje llamado comisión por operación. Evidentemente, a mayor movimiento, mayor el número de veces que se pasa por “caja”.

También les citaba un estudio de Barber y Odean (Journal of Finance, Abril 2000), en el que se analizaban las rentabilidades obtenidas por inversores particulares dependiendo de la rotación de sus carteras. La evidencia era clara: los costes de transacción provocaban que los rendimientos de las inversores hiperactivos –elevada rotación– se desplomaran con respecto a los inversores más pacientes –baja rotación. Hablamos de diferencias superiores al 7% anual. Casi nada.

Ese estudio abarcaba una muestra de inversores particulares “activos”. ¿A qué me refiero con inversores activos? Pues a aquellos inversores que gestionan su propia cartera, a aquellos inversores que apuestan por determinados títulos esperando encontrar recompensa en forma de jugosas rentabilidades. Pues bien, como decíamos, entre el inversor activo a corto y el inversor activo a largo, los números se ponen a favor del segundo.

¿Y si nos quedamos quietos y adoptamos una actitud pasiva? Esto es, ¿qué ocurre si sólo nos dedicamos a replicar el índice bursátil de turno, decidiendo sólo el tiempo que dura nuestra posición? Aquí no hay ya ni sexto sentido, ni varita mágica, ni mentes inquietas en busca del maná; sólo es cuestión de suerte. Nos esperamos un año, o dos, o cinco o veinte, y vemos qué pasa. Pues veamos, veamos.

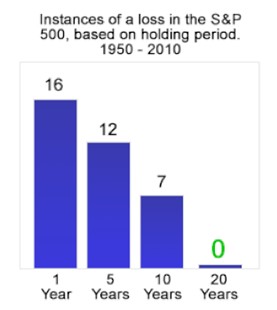

Olvidémonos de los costes de transacción, y centrémonos en las rentabilidades brutas. Como primer acercamiento, propongo analizar cuántas veces la jugada se vuelve en nuestra contra. Es decir, cuántas veces la decisión de mantener el índice sólo un año, o cinco, o diez o veinte, ha generado rentabilidades negativas. Paul Tracy ha hecho el trabajo por mí, y los resultados los recoge en esta tabla que les reproduzco:

Sí, sí, lo que ven. En períodos en los que se mantiene la inversión en el índice durante 20 años, el número de veces en las que se ha perdido dinero es cero. En el otro extremo, tenemos la inversión anual, que ha arrojado, a lo largo del período 1950-2010, un total de 16 casos con pérdidas. Entre los dos extremos, las inversiones a cinco y diez años, que han arrojado números rojos en 12 y 7 ocasiones, respectivamente.

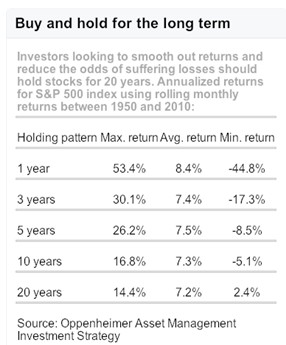

La inversión a corto plazo tampoco es recomendable para aquellos inversores con dietas altas en grasas saturadas, y, por lo tanto, más proclives a presentar problemas en el ámbito cardiaco. Atentos a esta tabla:

Digno del parque de atracciones más exigente… Si usted opta por el horizonte anual, sepa que habrá años en los que se puede llevar a casa un suculento 53,4%. Eso sí, debe estar preparado para afrontar una posible pérdida del -44,8%. En un horizonte temporal de tres años, la cosa es parecida: tan pronto el mercado nos muestra un generoso 30,1%, como nos azota con -17,3%. Sólo cuando probamos las mieles del largo plazo podemos estar tranquilos: en el peor escenario, por lo menos nos protegemos contra la inflación.

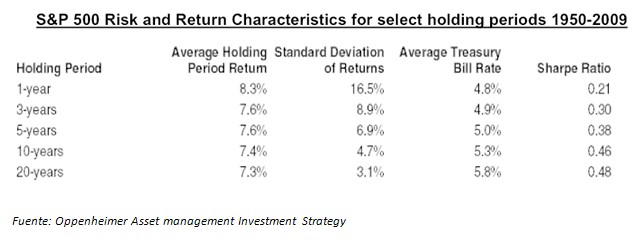

La última tabla que les muestro recoge una idea similar anterior, pero trabajando ahora con datos medios. Aceptando la volatilidad de las rentabilidades observadas –medida a través de la desviación estándar– como una aproximación válida al riesgo al que se enfrenta el inversor –un escenario de (-2%,+2%) es mucho más arriesgado que un escenario de (-10%,+10%)–, el ratio de Sharpe, que no es más que el cociente de la rentabilidad media del activo entre la desviación estándar de esas rentabilidades, se convierte en una herramienta muy útil a la hora de comparar dos inversiones.

Así las cosas, aunque la rentabilidad media de la inversión a un año es superior en un 1% a la rentabilidad media de la inversión a 20 años, cuando ponemos esas dos magnitudes en relación al riesgo soportado, la historia es otra: el ratio de Sharpe de la inversión a 20 años supera, en más del doble, al ratio de Sharpe de la inversión a un año. Les dejo la tabla:

Lo dicho, hasta la suerte se alía con el inversor más paciente...

Pablo J. Vázquez es Doctor en Economía y especialista en Value Investing. Puedes seguirle a través de Twitter en @pablojvazquez