Pese a algunos recientes indicadores positivos, persisten las dudas acerca del vigor de la recuperación de la economía estadounidense. Los últimos datos de crecimiento del PIB en el cuarto trimestre han sido calificados como mediocres y decepcionantes, pese a situarse en el 2,8% en términos anualizados.

Efectivamente, esta tasa fue menor de la prevista por el consenso del mercado (3%). Asimismo, los analistas señalan que, en buena medida, los factores que están detrás del crecimiento del último trimestre tienen los días contados. Según la firma Nomura, si a los datos se les resta el efecto volátil de los inventarios, el crecimiento en el cuarto trimestre fue del 0,8% frente al 3,2% del anterior.

Así, el panorama para 2012 no parece muy positivo. En este sentido, el presidente de la Reserva Federal (FED), Ben Bernanke, alertó la pasada semana sobre el lento crecimiento de la economía estadounidense, empleando este argumento para retrasar hasta, al menos, finales de 2014 la fecha para empezar a subir los tipos de interés. De hecho, ni siquiera descartó la posibilidad de aprobar una nueva ronda de estímulos monetarios (Quantitative Easing 3).

Una tendencia preocupante, que ya se alertaba hace varios meses, es que los consumidores norteamericanos están financiando el gasto corriente echando mano de su escaso y decreciente nivel de ahorros. Tal y como sostenía un artículo de Barron’s del pasado noviembre, esto es claramente insostenible “en un ambiente en el que el precio de la vivienda -el activo más importante para los americanos- está deprimido, las acciones están volátiles y los consumidores permanecen preocupados por la economía, sus finanzas personas y sus empleos”.

La evolución de la tasa personal de ahorro estadounidense (el ahorro como proporción de la renta disponible personal) muestra un descenso constante desde mitad de 2010.

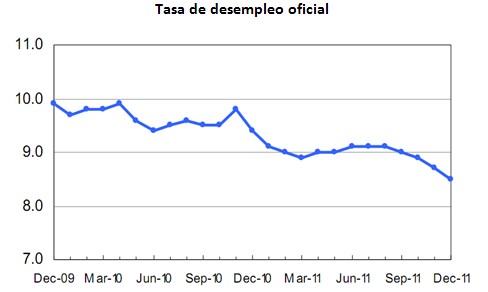

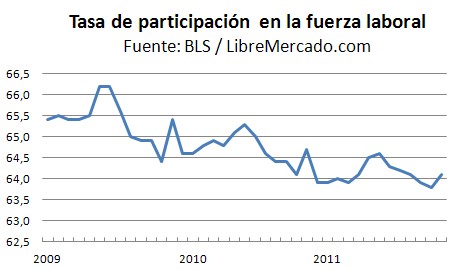

El dinamismo en el gasto sólo podría mantenerse en caso de que se creara una gran cantidad de empleo neto, lo cual lleva a analizar el mercado laboral norteamericano. Pese a la sostenida reducción en la tasa de desempleo oficial hasta el 8,5% el pasado diciembre, todavía puede ser prematuro lanzar las campanas al vuelo debido, principalmente, a la importante caída que registra en los últimos años la tasa de participación en la fuerza laboral.

Fuente: BLS–The Employment Situation December 2011

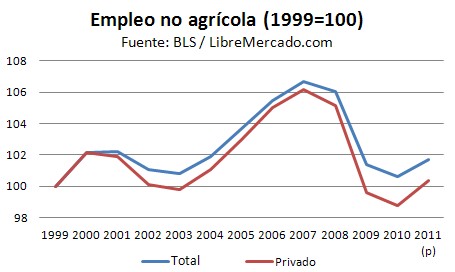

Si consideramos el volumen de empleados en nómina (excluyendo agricultura), diferenciando entre el total del empleo y el sector privado, se observa un aumento del 1,6% interanual en 2011 en los empleados privados. Esta mejora viene acompañada de una reducción del número de trabajadores “desanimados” (aquéllos que dejan de buscar activamente empleo porque creen que no hay trabajos disponibles que se ajusten a sus características), la primera desde 2007.

Asimismo, la duración media del desempleo, que comenzó su escalada a mediados de 2008, ha vuelto a dar señales de cierta estabilidad este último año -algo que ya sucedió en el segundo semestre de 2010, para luego repuntar nuevamente-.

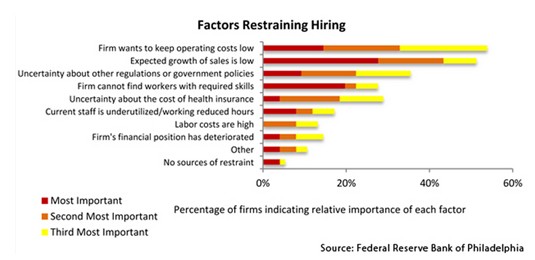

Según una reciente encuesta de la FED de Philadelphia sobre el entorno y las perspectivas que perciben los empresarios del sector manufacturero en el distrito de Philadelphia (siendo, por tanto, una encuesta que no debe ser extrapolable a todo el país y sectores), la razón más citada para aumentar el empleo en los próximos meses fue la expectativa de elevado crecimiento en las ventas.

Sin embargo, en perspectiva histórica, el empleo de 2011 es inferior al del 2000. En contraste a la última década, como añade el economista Robert Higgs, el empleo privado no agrícola creció casi un 22% entre 1990-2000, y casi un 23% en los 80.

Así, este economista del Independent Institute sostiene que, pese a las mejoras recientes en el empleo, el mercado laboral estadounidense no está todavía cerca de salir de la zona de peligro. Por tanto, no debería esperarse que, dado el difícil panorama que se dibuja para 2012 -como señalábamos arriba-, los datos de empleo mejoren en los próximos meses respecto a los más recientes.

En este sentido, Higgs continúa incidiendo en el negativo impacto que tiene la incertidumbre de la política económica sobre nuevas regulaciones, impuestos y otras intervenciones en la anémica recuperación de la actividad y el empleo. De acuerdo a la encuesta ya citada, esta incertidumbre aparece como un factor relevante que está restringiendo la contratación de nuevos trabajadores manufactureros en la región de Philadelphia. No obstante, los dos factores más señalados fueron la necesidad de mantener los costes operativos bajos y la expectativa de reducidos crecimientos en las ventas.