El año 2011 ha sido un ejercicio próspero para los ahorradores conservadores que han invertido su dinero en depósitos bancarios clásicos. Los mejores depósitos han superado el 4% y algunos se han acercado mucho al 5%. Menos suerte han experimentado los que se han dejado asesorar por directores de sucursal que buscaban cumplir sus presupuestos antes que beneficiar a sus clientes, ofreciéndoles productos financieros con el argumento de que eran "cómo un depósito" pero más rentable: las cuotas participativas de la CAM o las participaciones preferentes perpetuas son ejemplos de nefastos consejos al ahorrador.

Algo tiene que quedar claro al cliente bancario: los depósitos tradicionales o imposiciones a plazo fijo son los productos más seguros que una entidad financiera ofrece. Están respaldados por la propia solvencia de la entidad y por el Fondo de Garantía de Depósitos (por un importe de 100.000 euros). La otra variable que debemos analizar es su rentabilidad, que en el año que hemos dejado atrás ha sido más que positiva, entre otras razones por las extraordinarias necesidades de liquidez de la banca.

La seguridad de las imposiciones a plazo fijo seguirá siendo la misma en el 2012, por muchos vaivenes que sigamos viendo en el sistema financiero y los problemas de deuda soberana que nos traiga el año. Para Ángel Alonso, director de iAhorro.com, "es cierto que la economía española seguirá sufriendo dificultades en el 2012, sin embargo nuestra opinión es que los ahorradores que tengan su dinero en depósitos a plazo fijo pueden seguir estando tranquilos, ya que es el producto financiero más seguro que ofrecen las entidades financieras y lo seguirá siendo este año".

Por tanto, lo que debe analizar el inversor-ahorrador es cómo evolucionarán los tipos de interés que ofrecerán los bancos en sus depósitos a plazo fijo según plazos en el 2012, para acertar el momento y periodo en el que depositar su dinero.

Si nuestra predicción es que las rentabilidades aumentarán en el 2012, lo racional sería contratar ahora un depósito a corto plazo (o uno a largo que no tuviera comisiones por cancelación anticipada), en previsión de que al vencimiento el mercado ofreciera mejores condiciones en sus plazos fijos.

Si, en cambio, somos pesimistas en cuanto a la evolución de las rentabilidades que ofrecen los bancos a los ahorradores, lo que haríamos sería contratar un depósito rentable a largo plazo ahora. La lógica de esta decisión estriba en que nos garantizamos una buena rentabilidad durante varios años, mientras que el mercado bajará los tipos que ofrece, si se cumple nuestra predicción bajista.

Evidentemente, nadie tiene en sus manos la clave para predecir el futuro y menos en un año de turbulencias económicas como es y será el 2012. Sin embargo, sí es posible estimar la tendencia de las rentabilidades de los tipos de interés en base a los factores que influyen en esta variable.

Las entidades financieras enfrentan en este año el vencimiento de deuda por importe superior a 100.000 millones de euros y una de las vías para captar esta liquidez es acudir al cliente ahorrador. Los mercados financieros están cerrados para la banca española, que difícilmente puede esperar que les conceda financiación a tipos aceptables. Si bien el Estado Español ha aprobado avalar con casi 100.000 millones de euros las nuevas emisiones de deuda que bancos y cajas emitan y el Banco Central Europeo (BCE) ofrece barra libre de liquidez de préstamos al 1% hasta 3 años, para captar recursos estables a los bancos no les queda otra que hacer clientes ahorradores, y el depósito a plazo fijo es su principal arma.

Veremos cómo sigue la normativa anti-guerra de depósitos, conocida por Ley Salgado, que limita la competencia de rentabilidades de los depósitos entre entidades nacionales (que no extranjeras). De momento, ha frenado los tipos de interés ofrecidos por los plazos fijos en el último trimestre. No es descartable que el nuevo Gobierno introduzca modificaciones a una normativa que empeora la posición competitiva de la banca nacional y distorsiona la libre competencia bancaria.

Los cambios a peor en la fiscalidad del ahorro recientes afectan por igual a todos los productos de inversión; sin embargo, los depósitos sufren una retención del 21% al cobrar los intereses, mientras que otros productos como los fondos no tributan hasta su venta, con lo que se ven menos perjudicados por el empeoramiento de la fiscalidad que los depósitos. Sin embargo, dada la rentabilidad de unos y otros, no parece que vaya a ser un factor determinante a la hora de elegir. Lo que está claro, sin embargo, es que la rentabilidad descontados impuestos empeora en este 2012.

Hablando de los tipos de interés generales, que marca el BCE (actualmente al 1%), seguirán estando bajos en el 2012 mientras la situación económica no mejore. Cuando la economía no crece, se reduce el coste de la financiación para consumidores y empresas para tratar de que compren e inviertan y, en definitiva, creen empleo. Su influencia en un Euribor estable está clara, pero en cómo afectará a los depósitos no tanto.

¿Será el 2012 un año rentable para el ahorrador en depósitos?

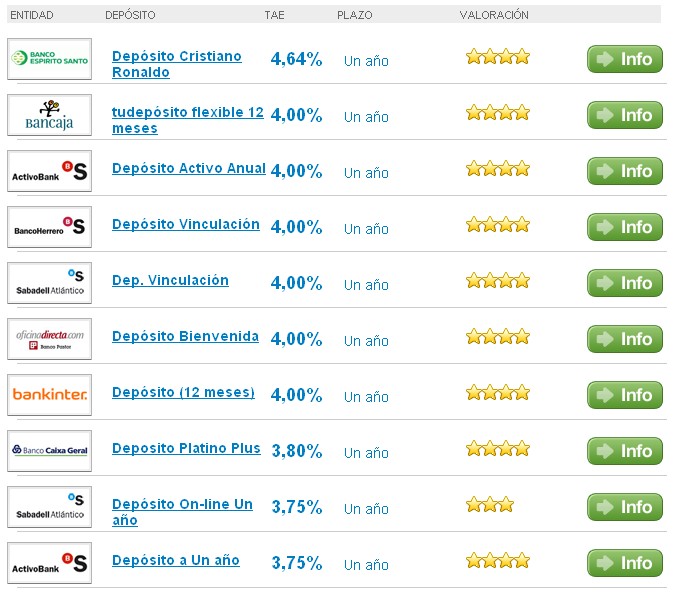

Nuestra opinión, con todos los matices que una predicción supone, es que sí. Hay entidades que necesitan clientes y liquidez de forma inexcusable y tendrán que captarlos vía depósitos, ya que pagarés y bonos no interesan al consumidor bancario conservador. Si en estos momentos se está pensando en invertir en uno u otro depósito a plazo, nuestra recomendación es que busque rentabilidades que superen el 4% y los contrate a plazos no muy largos, pero tampoco a corto plazo si la rentabilidad es atractiva. Los depósitos a 1 año pueden ser una buena elección en estos momentos.

Los mejores depósitos a 1 año en el comparador de ahorro de iAhorro.com y Libertad Digital son los siguientes:

PINCHAR EN LA IMAGEN PARA AMPLIAR