Aunque muchos medios españoles han creído que la mejoría en la deuda española en los últimos días era debida a la confianza de los mercados en el nuevo Gobierno, varios analistas independientes en el mundo anglosajón la juzgaban de un modo bien distinto, estimando que era debida simplemente al acopio de colateral por parte de la banca para acudir a la subasta de liquidez del BCE del día 21. De hecho, el mismo día 21 la deuda de los países periféricos, incluida la de España, empeoró de forma notable, lo que avala esta tesis. Y con la llegada de año nuevo, la prima de riesgo de España ha vuelto a superar los 350 puntos básicos.

Entretanto, una auténtica bomba de relojería se está gestando en la economía española para el año 2012. Cada dato nuevo que se conoce muestra que la demanda interna está cada vez más débil, mientras que la demanda externa procedente de la UE está decayendo de forma alarmante.

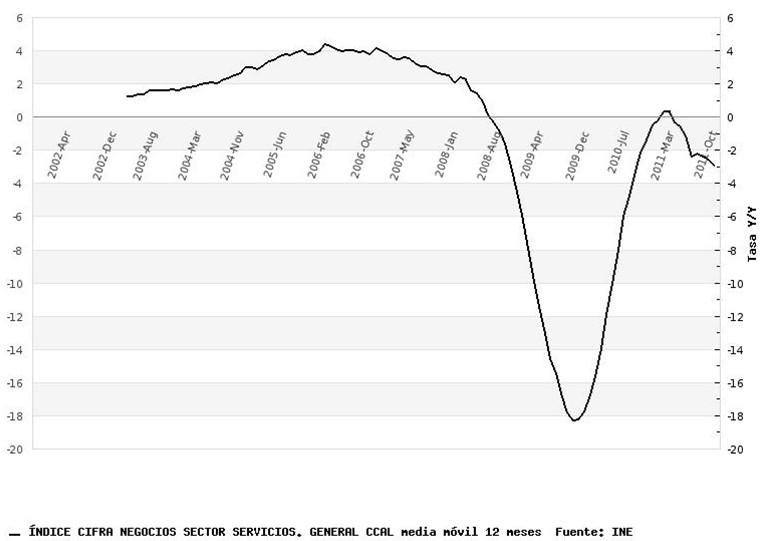

Comenzaremos por los datos de los servicios. En los últimos días el INE ha publicado el IASS (Indicador de Actividad del Sector Servicios), que ha bajado en octubre un 2,7% respecto al mismo mes del pasado año. Dado que se trata de precios corrientes, realmente estamos hablando de una caída en el entorno del 5% a precios constantes. En el gráfico se aprecia claramente la tendencia progresivamente negativa. Con el índice deflactado con el IPC los servicios caen a día de hoy, desde los máximos de 2007, el 26,1%.

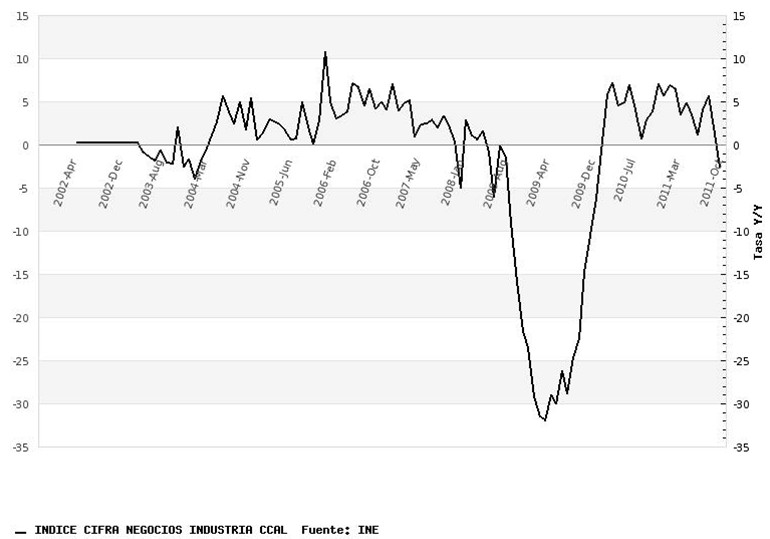

Los datos de industria también son muy preocupantes. Los índices de cifra de negocios de la industria a precios corrientes del mes de octubre aumentan sólo un 0,3%, que es la peor tasa desde 2009. El índice deflactado está ya claramente en negativo, como puede verse en el gráfico.

Este deterioro sucede por la gran debilidad de la demanda interna, pero, fundamentalmente, por el cambio de tendencia en el sector exportador, del que venimos avisando desde hace meses.

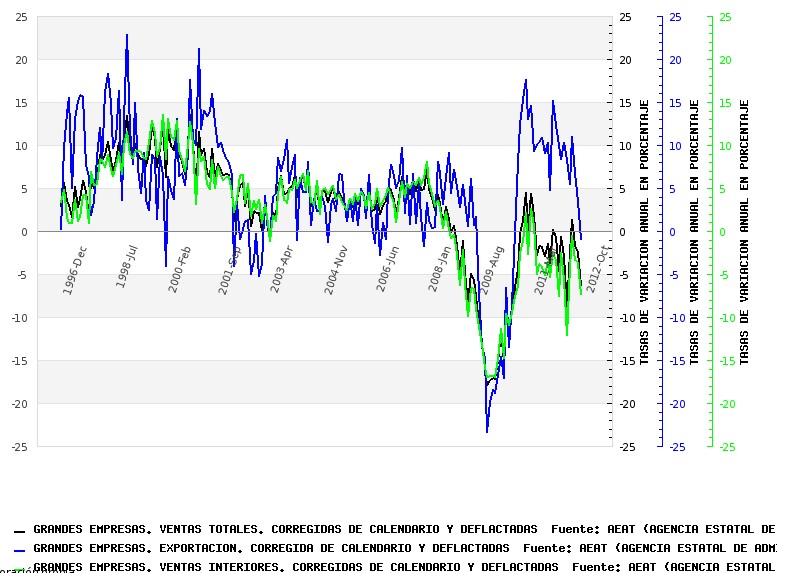

La demanda interna sigue desplomándose, y las ventas interiores caen a su peor tasa (descontando la mala desestacionalización de marzo y el efecto IVA de junio) desde noviembre de 2009 (-7,37%). Asimismo, la debilidad en la UE ha hecho que las exportaciones de las grandes empresas pasen de una tasa positiva hasta septiembre en el entorno del 7% (deflactada) a una negativa en octubre y noviembre, por primera vez en dos años.

El rosario de malos datos es interminable: matriculaciones de camiones en mínimos desde 1985, de automóviles desde 1986, el consumo de cemento en mínimos desde 1967, vuelos internacionales creciendo a su menor tasa desde 2009, mínimos absolutos en viviendas iniciadas desde que existen estadísticas, nuevo crédito total cayendo al 13,6%, nuevo crédito a la compra de vivienda cayendo al 43,9%, al consumo el 50,9%, PMI de servicios en mínimos desde 2009, recaudación fiscal descendiendo un 10,5%...

A menos que la economía europea se recupere bruscamente (algo poco probable), las perspectivas para 2012 son realmente preocupantes, ya que al desplome de la demanda interna habrá que sumar el del turismo, el de la demanda externa y una contracción fiscal dramática si es que se quieren alcanzar los objetivos de déficit. Con este panorama, la cifra de paro dada por JP Morgan hace unas semanas del 27% para finales de 2012 parece, por desgracia, no sólo posible sino bastante probable.