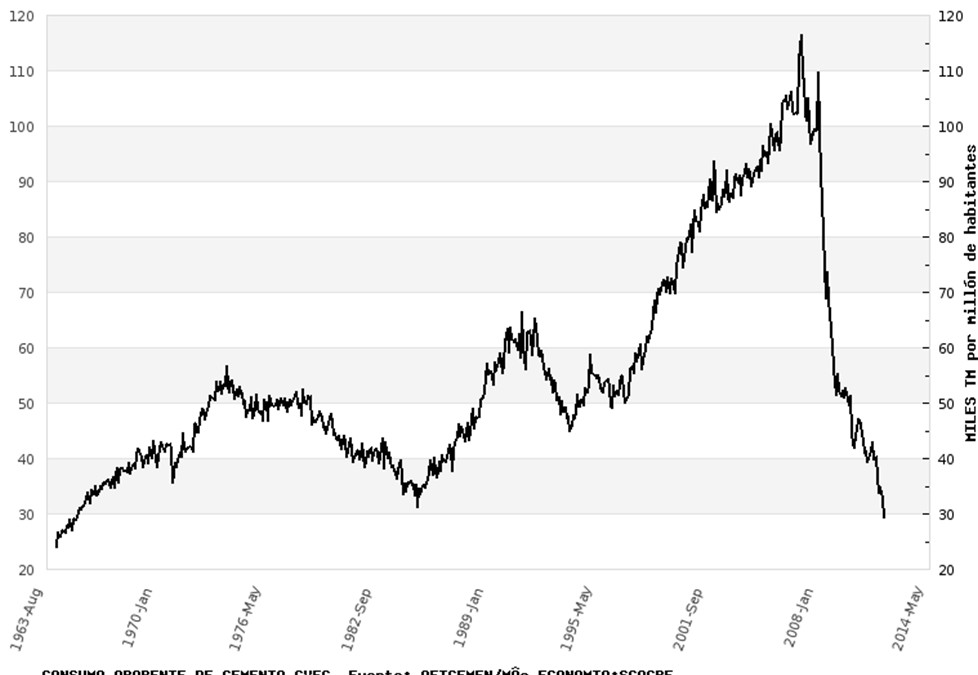

Si bien durante el primer semestre de 2011 pareció que el consumo de cemento se estaba estabilizando en el entorno de los 2 millones de Tm mensuales, a partir del mes de junio se ha iniciado un nuevo desplome que nos ha llevado a cifras que en consumo total no se veían desde octubre de 1984 y en consumo per cápita desde 1965. El descenso total desde los máximos de la burbuja llega en estos momentos al 70%.

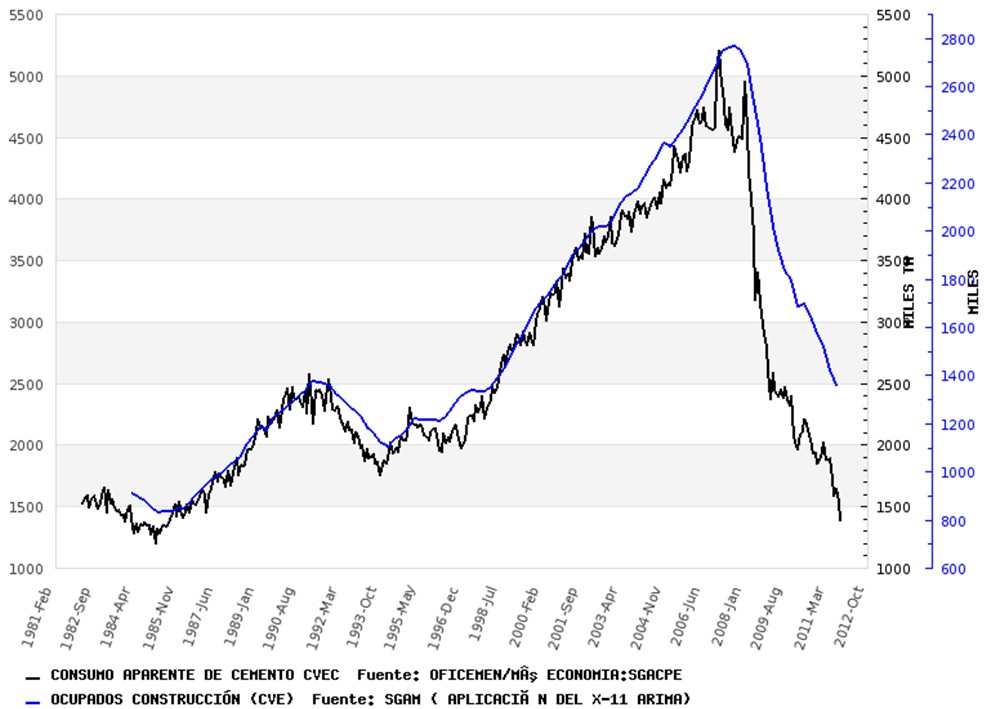

En el gráfico siguiente se puede observar la correlación histórica casi perfecta que existe entre el empleo en la construcción y el consumo de cemento, que se ha perdido de alguna manera en los últimos trimestres. Este relativo mejor comportamiento del empleo en la construcción en relación al consumo de cemento, que es la primera vez que ocurre desde que hay datos, se debe, posiblemente, a que los altos costes de despido de empleados fijos está provocando que muchas empresas, que han despedido ya a todos sus empleados temporales, estén aguantando a la espera de una recuperación del sector.

Si esta interpretación es correcta significa que, inevitablemente, buena parte del empleo que existe actualmente en la construcción es insostenible, y que tarde o temprano desaparecerá. En función del consumo de cemento debería estabilizarse en el entorno de los 800.000 empleos (550.000 menos de los que existen actualmente) y, si éste continúa su línea descendente, el nivel de equilibrio será todavía menor.

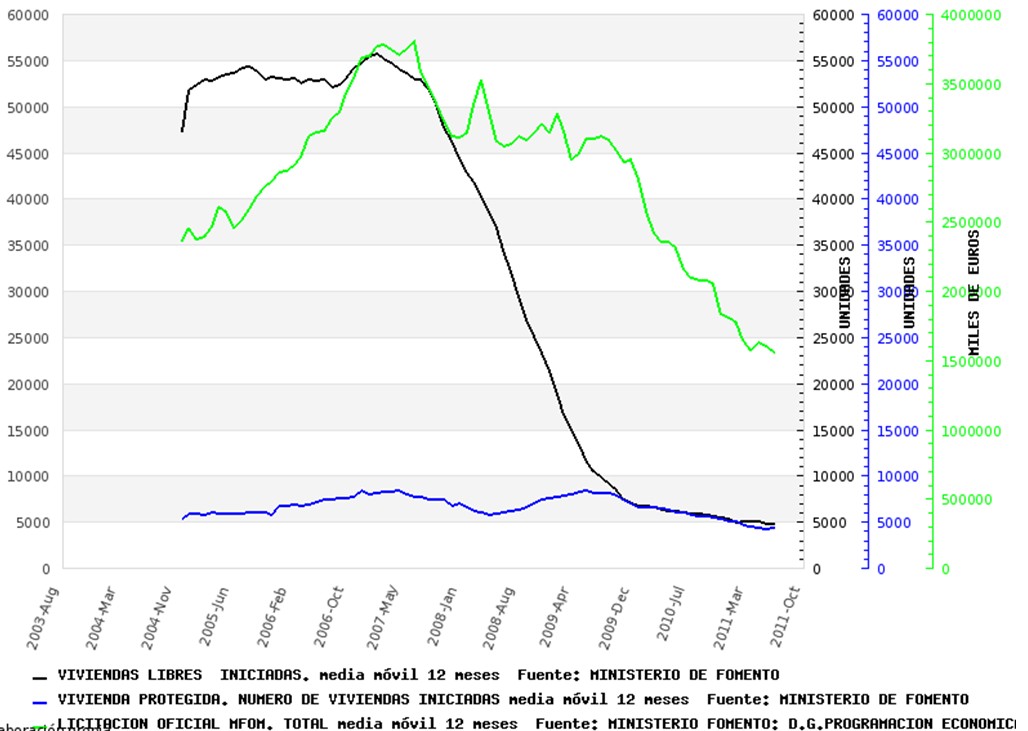

La causa de este bajo nivel de consumo de cemento –bajo, si lo consideramos en función de los parámetros históricos– hay que buscarla en el continuado descenso en el número de viviendas iniciadas (-87%) y de la licitación oficial de obra pública (-62% en 2011, llegando al -76% en los últimos meses).

Las inevitables medidas de ajuste en el gasto público que sucederán próximamente es inevitable que lleven a nuevos descensos en la licitación de obra pública. Por ora parte, tampoco es previsible que repunte la construcción de nuevas viviendas, debido a la sequía crediticia, que con toda probabilidad se agravará en los próximos meses y que hará que se desplomen aún más las compraventas de vivienda.

Las perspectivas de empleo en el sector de la construcción son, por tanto, sumamente negativas para los próximos trimestres, lo que hará que este sector siga siendo el principal responsable del aumento del desempleo. Dado que el sector servicios y la industria también están destruyendo empleo en los últimos meses, y que los indicadores de actividad en ambos sectores están en negativo, no podemos esperar que compensen el aumento del desempleo provocado por la construcción, sino que, antes bien, contribuyan a agravarlo aún más.