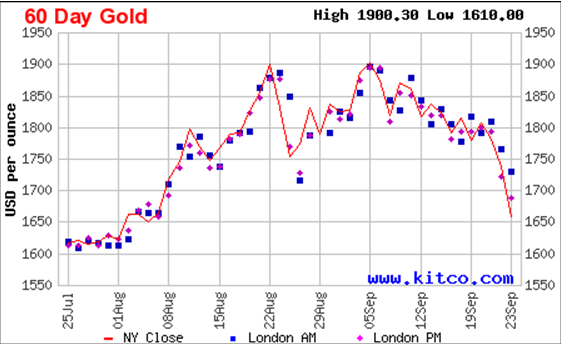

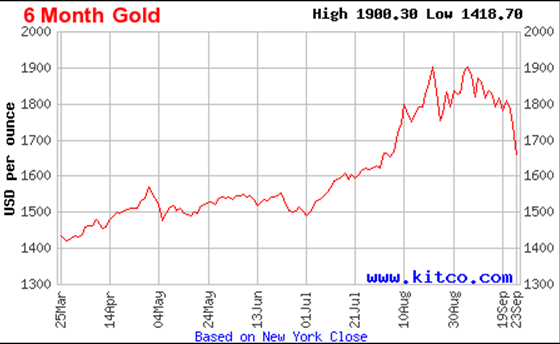

El precio del oro a entregar en diciembre cayó en 101,90 dólares el viernes hasta los 1.639,80 dólares la onza en el mercado neoyorkino. El precio corriente (spot) cayó en 89 dólares. Es la mayor caída del precio del lingote desde la crisis financiera de 2008. Pero si se consideran los dos días, entonces se trata de la mayor caída desde 1983. Esto representa una caída del 15% desde los máximos alcanzados el 6 de septiembre (1.923,70).

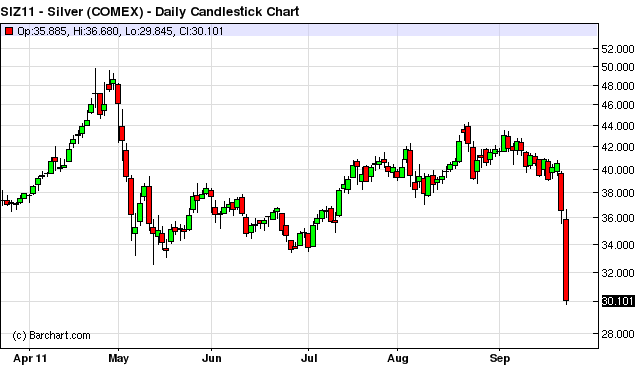

El mercado de futuros sobre la plata cerró el viernes con una caída del 18%, la mayor desde 1987. Sin embargo, el precio del oro seguía estando un 22% más caro que a principios de año y la plata un 16%.

Contribuyeron a la caída los rumores de que los grandes hedge funds podrían vender para cubrir sus pérdidas en otros mercados. Además, el CME Group, que supervisa la compraventa de futuros sobre metales preciosos respondió elevando los requisitos sobre los márgenes, o depósitos, del oro en un 21%, de la plata en un 16% y del cobre en un 18%.

Las causas de la caída

Según el análisis de Mike Shedlock, un reconocido analista de EEUU, una de las razones ha sido que la Reserva Federal (FED) "no hizo lo que todo el mundo pensaba, es decir, algo más que la Operación Twist". Dicho de otro modo, "no imprimió, ni siquiera amenazó con imprimir". Y añade que "para los que esperaban drama, la falta de acción de la FED fue decididamente bajista para los mercados de commodities [materias primas] en general , incluso para el oro".

Juan Ramón Rallo también apunta a la contracción del crédito para explicar este comportamiento de los mercados de oro: "Los agentes están buscando liquidez para protegerse frente a la próxima contracción crediticia. Ahora mismo, es más que dudoso que la máxima liquidez (a corto y medio plazo) la proporcione el oro. Si uno desea poder acceder a bienes presentes o, sobre todo, poder atender al servicio de la deuda, necesita papel moneda. ¿Cualquier papel moneda? No, aquél que esté en mejor posición para sobrevivir, por ejemplo el dólar".

Dichos agentes han sido, principalmente, fondos de inversión y hedge funds. Las reservas de efectivo de estas instituciones se encuentran muy bajas, así que cuando se vieron en la necesidad de conseguir liquidez, según Shedlock, "en vez de vender basura como el Bank of America a 6 dólares, los fondos de inversión se deshicieron de cosas como el oro, obteniendo beneficios".

O, como declaró Michael A. Gayed, de Pension Partners, "la tendencia de los hedge funds individuales o de cualquiera es vender ganadores antes de vender perdedores. ¿Cuál ha sido uno de los pocos ganadores de este año? El oro". Los hedge funds tuvieron las mismas razones que los fondos de inversión para deshacerse de oro y plata, pero Shedlock afirma que, además, calcularon mal lo que haría Bernanke.

No hay burbuja en el precio del oro

Por otra parte, Rallo insiste en que no se puede "hablar propiamente de burbuja en el precio del oro", ya que las actuales compras de metal amarillo son fruto de la desconfianza que la gente tiene de la seguridad de los depósitos rivales al oro, como pueden ser las divisas, inmuebles, acciones, o títulos de deuda pública o privada.

Una diferencia crucial entre el oro y otros activos (como los inmuebles) es que su oferta es muy limitada, de modo que "cuanto mayor sea la demanda de oro para tal fin, mayor será su precio, sin que ese encarecimiento (a diferencia de lo que sucede con todos los otros bienes o activos) se traduzca en una merma de su demanda de inversión, pues su función como depósito de valor se desarrollada de manera óptima sea cual sea su nivel de precios".

Sin embargo, Rallo ya comentaba en julio la posibilidad de un abaratamiento del metal. Y se remitía al año 1980, "cuando los tipos de interés superaron el 15% para evitar la destrucción del dólar, y podría volver a pasar ahora. Pero el pinchazo se produciría, no porque haya una burbuja, no porque exista algo así como un precio objetivo del oro del que éste no pueda rebasar durante mucho tiempo, sino porque al igual que el ordenador dejó obsoleta la máquina de escribir, un buen dinero estatal esterilizaría temporalmente la demanda monetaria del oro".

El factor China

Donde sí hay burbuja es en el mercado inmobiliario chino, cuya "historia de crecimiento se está desvaneciendo", según Shedlock. Tanto las commodities como las divisas de los países productores se resienten cuando la economía mundial pierde fuelle.

Según este analista, "China no es un motor de crecimiento en ningún sentido real de la palabra. Por el contrario, China necesita desesperadamente la demanda de EEUU y Europa. Es más, China se está recalentando y encima tiene una enorme burbuja inmobiliaria, precisamente en el peor momento. Las commodities ya estaban condenadas a caer solamente con la historia china".

Los días previos al desplome

Curiosamente, el jueves, el día anterior a la caída fuerte, el inversor Marc Faber opinaba en una entrevista que, últimamente, el oro "se ha sobrecomprado mucho". Y observaba que había factores que impulsaban al alza al dólar, con la consiguiente presión potencial a la baja sobre el oro.

Según Faber, "la fortaleza del dólar significa, como en 2008, que la liquidez mundial se está contrayendo. Y cuando tienes una contracción de la liquidez mundial, digamos que perjudica mucho a las commodities industriales, fortalece el dólar y perjudica a los precios de los activos. Y en 2008, el precio del oro no bajó, pero las acciones del oro bajaron mucho. Así que es concebible que alguien diga vale, el dólar está bajo, el oro está todavía relativamente alto, voy a sacar algunos beneficios con mis posiciones de oro".

Sin embargo, Faber aclara: "Yo no estoy vendiendo mi oro porque pienso que, a largo plazo, imprimirán dinero. Tan pronto como los mercados mundiales bajen otro 10% o 20%, incluso los republicanos escribirán una carta a la FED: Tienes que relajar [la política monetaria]. ¿Comprende? Ahora pueden sentarse y decir no relaje, ya hemos hecho suficiente. Pero tan pronto como los precios de los activos bajen y la economía se debilite, todo el mundo volverá a aplaudir a la FED si imprime dinero".

Mientras, Mike Shedlock advertía el lunes anterior que "si todavía no lo ha hecho, considere la posibilidad de que no habrá donde esconderse excepto en dólares americanos y bonos del Tesoro americano a corto plazo (que no dan nada) en una nueva recaída fuerte [de la economía]". Y añadía: "Espero que, en una gran caída [de la economía], el oro se mantenga arriba, pero fácilmente podría estar equivocado".

El precio del cobre muestra recaída económica

Shedlock considera "una apuesta segura que Bernanke reaccionará, sólo que no sabemos cuándo. Las cosas pueden (o no) ponerse feas para los mineros (especialmente plata), mientras tanto." Y, de momento, ya ha habido caídas en las cotizaciones de diversas empresas mineras.

Otro metal que ha sufrido importantes caídas es el cobre, cuyo precio pasó de 4,20 a 3,25 dólares en tres semanas, una reducción de casi el 25%. A diferencia del oro y la plata, la demanda de cobre sí tiene un importantísimo componente industrial. Por lo tanto, una caída sostenida de su precio constituye un muy mal augurio para la economía mundial.

Para el analista Gonzalo Lira el abaratamiento del cobre es incluso más importante que el del oro y la plata. "El colapso continuado del precio del cobre señala que los mercados han decidido colectivamente que no habrá una recuperación de las economías mundiales, al menos, durante los próximos 9 a 18 meses".

Lira considera que Bernanke verá en la caída del precio del cobre una de esas tensiones deflacionarias que tanto le preocupan. "Según la visión deflacionista, la caída de los precios obliga a los productores a recortar su producción, lo que implica despedir trabajadores". Éstos, a su vez, "gastan menos, contrayendo todavía más la demanda, poniendo así más presión a la baja sobre los precios, obligando a los productores a recortar y despedir todavía más trabajadores, que a su vez gastan menos".

Bernanke, temiendo esta espiral deflacionista, se embarcaría entonces en una nueva estrategia poco tradicional de inyección de liquidez "tan grande y -tan controvertida- como el Quantitative Easing 2".