El Banco Internacional de Pagos (BIS, por sus siglas en inglés), el banco central de los bancos centrales, refleja periódicamente la exposición del sistema financiero internacional (créditos concedidos) a la mayoría de países, tanto al sector público como privado.

Según su último informe, correspondiente al primer trimestre de 2011, la exposición total de la banca a la zona euro se situó en 7,979 billones de dólares (unos 5,825 billones de euros), lo que supone un 0,7% menos (51.000 millones de dólares) que a finales del cuarto trimestre de 2010. Dicha contracción se produjo, principalmente, en los activos interbancarios (créditos a otros bancos), con una caída del 3,1% intertrimestral (69.000 millones), mientras que los préstamos al sector público aumentaron un 1,4% (21.000 millones más).

"La magnitud de todas estas variaciones fue bastante leve comparada con la variabilidad histórica media de cada una de las series", indica el BIS. Sin embargo, lo más destacable es el análisis histórico de la variación en la cartera de activos que tiene lugar tras la crisis de deuda pública en la zona euro. "Los últimos acontecimientos fiscales en varias economías de la zona del euro (Portugal, Italia, Irlanda, Grecia y España) y en Estados Unidos han suscitado un enorme interés por el porcentaje de las carteras exteriores de los principales sistemas bancarios invertido en los sectores públicos de esos países".

El BIS identifica dos periodos claramente diferenciados en cuanto a la compra de deuda pública por parte de la banca:

Primera etapa

Desde el tercer trimestre de 2007 (estallido de la crisis financiera) hasta el tercero de 2009, la banca internacional aumentó de forma sustancial su inversión en deuda pública. El porcentaje representado por los bonos sobre los activos exteriores totales pasó del 14,5% al 18,5% en ese período.

En concreto, la banca mundial incrementó su inversión en bonos estadounidenses desde 2,8% al 3,5% de sus carteras exteriores, pero también la compra de deuda de los PIIGS, el 2,5% hasta el 3,2%. En este sentido, destaca la apetencia de los bancos de la zona euro, ya que "elevaron considerablemente" su exposición a los sectores públicos periféricos, del 3,6% al 4,9%, mientras que dicho porcentaje se mantuvo casi intacto en el resto de bancos internacionales.

Segunda etapa

La segunda etapa, por el contrario, se inicia en el cuarto trimestre de 2009, "cuando comienzan a aparecer los primeros indicios serios de problemas fiscales en la zona del euro", y termina en el primer trimestre de 2011, "el último para el que se dispone de datos", añade el estudio. Durante estos años, el peso de la deuda pública en las carteras exteriores de la banca mundial volvió a crecer, "aunque mucho menos que en el primer periodo": del 18,5% a finales de 2009 hasta el 19,8% del primer trimestre de 2011.

Lo destacable aquí es que, mientras que la compra de deuda de EEUU siguió aumentando (del 3,5% al 5,1% de las carteras exteriores), la banca mundial redujo de forma sustancial su interés por los bonos PIIGS, pasando del 3,2% al 1,8%, "hasta un nivel muy inferior" al que existía antes de 2007.

Toda la banca mundial, incluida la de la zona euro declaró "descensos acusados en los porcentajes de sus respectivas carteras exteriores invertidos en sectores públicos de los PIIGS", pero han seguido aumentando de forma "sustancial" los porcentajes invertidos en el sector público estadounidense.

Desplome del crédito hacia los PIIGS

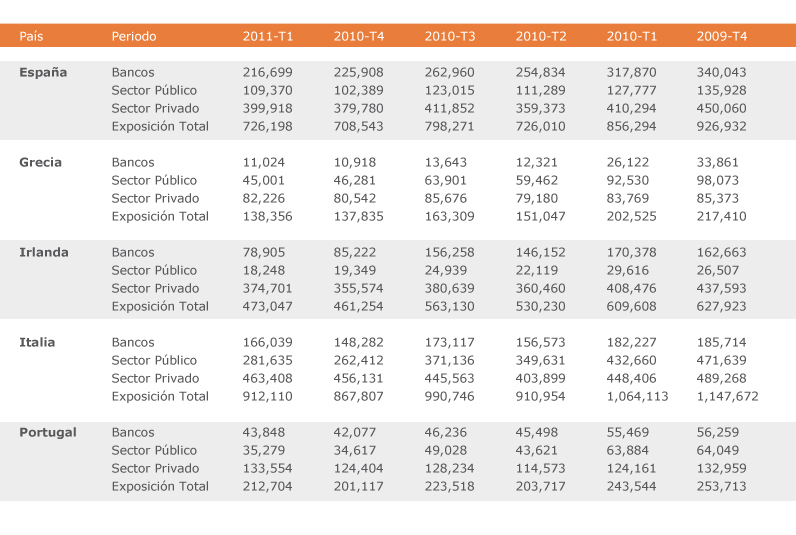

En concreto, según los últimos datos del BIS, la exposición total -sector público y privado- de la banca mundial a los PIIGS cayó desde los 3,2 billones de dólares en el cuarto trimestre de 2009 hasta los 2,5 en marzo de 2011. Es decir, una reducción de crédito próxima a los 714.000 millones (22,3%).

Por sectores, el volumen de activos interbancarios se desplomó en 261.000 millones (33,6%) durante este período, el crédito al sector público cayó en 306.000 (un 38,4%), mientras que los préstamos al resto del sector privado (empresas no financieras y familias) apenas disminuyó en 150.000 millones de dólares (9,3%).

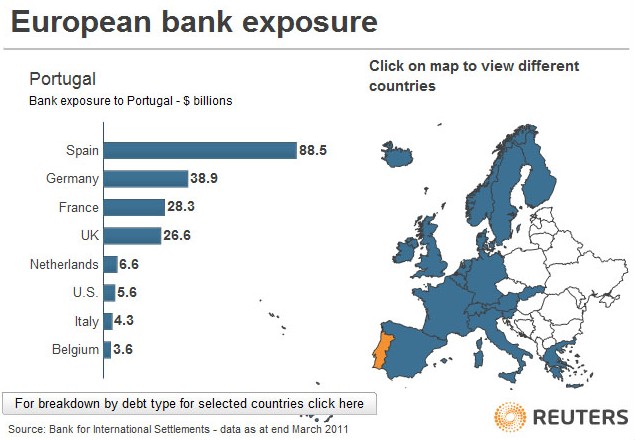

Por países, el crédito internacional a Portugal bajó en 41.000 millones de dólares desde finales de 2009, un 16,2% menos: una caída del 22% en activos interbancarios (12.400 millones); del 45% en el sector público (28.800 millones menos); y un aumento del 600 millones en el sector privado (un 0,5% más).

Exposición total de la banca europea a Portugal en marzo de 2011

En el caso de Irlanda, la banca mundial redujo su exposición en 155.000 millones de dólares (24,7% menos): una reducción del 51,5% para su banca (83.700 millones); del 31,3% para su sector público (8.300 millones); y del 14,4% para el sector privado (63.000 millones de dólares menos).

Exposición total de la banca europea a Irlanda en marzo de 2011

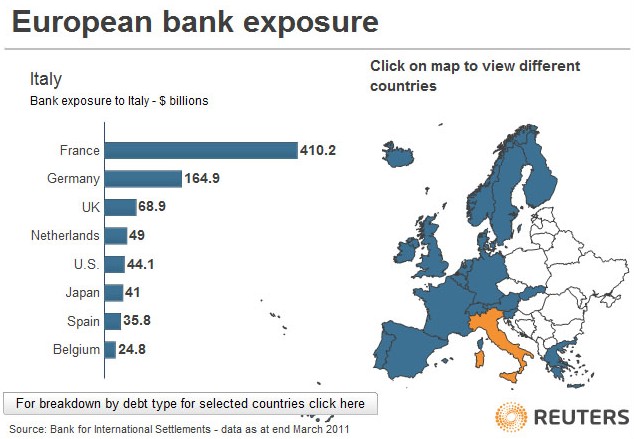

La caída del crédito exterior en Italia ascendió a 235.000 millones (20,5% menos): un 10,6% para su banca (19.700 millones); una reducción del 40,2% para su sector público (190.000 millones); y del 5,3% en su sector privado (25.800 millones).

Exposición total de la banca europea a Italia en marzo de 2011

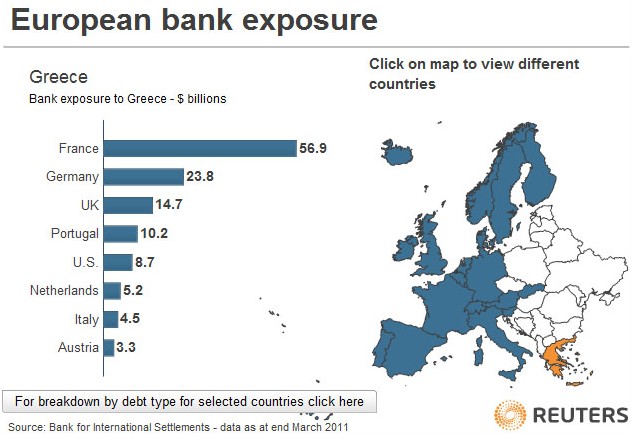

La reducción en Grecia se situó en 79.100 millones de dólares (36,4%): el crédito exterior a su banca se desplomó un 67,5% (22.800 millones); un 54% para su deuda pública (53.000 millones); y un 3,5% para su sector privado (3.000 millones).

Exposición total de la banca europea a Grecia en marzo de 2011

Por último, el crédito exterior hacia España cayó en 200.700 millones de dólares desde finales de 2009 (22%): un 36,2% menos para su banca (123.300 millones); un 19,5% para su sector público (26.500 millones); y un 11,1% en el sector privado (50.100 millones).

Exposición total de la banca europea a España en marzo de 2011

El BIS destaca que la mayor exposición a la deuda pública periférica se concentra en la banca de la propia zona euro, especialmente en la de Alemania, Bélgica, Francia e Irlanda. Por el contrario, los sistemas bancarios con carteras exteriores fuertemente invertidas en el sector público estadounidense son ajenos a la zona del euro (Canadá, Japón, Suiza y Reino Unido).

Así, las bancas alemana, belga y francesa mantienen porcentajes relativamente elevados de sus carteras exteriores invertidos en bonos de los PIIGS (6,6%, 5% y 3,4%, respectivamente), pero su exposición al sector público estadounidense es significativamente menor (3,3%, 2,9% y 0,8%, respectivamente). Y a la inversa: la exposición de la banca canadiense y japonesa a la deuda de EEUU es "bastante elevada" (20% y 15%, respectivamente), y muy reducida a los bonos periféricos de la zona euro (0,7% y 1,6%, respectivamente), al igual que sucede con los bancos suizos y británicos.