La suspensión de pagos de Grecia se veía venir desde hace tiempo. La cuestión ahora es cómo se efectuará. Atenas se dirime en estos momentos entre dos opciones, a cada cual peor: la reestructuración "ordenada", que supondría una quiebra parcial y selectiva bajo la tutela de Bruselas y el Fondo Monetario Internacional (FMI) mediante algún tipo de acuerdo (voluntario o forzoso) con sus acreedores; o bien el default puro y duro, desordenado, lo cual implicaría su colapso y su inevitable salida del euro.

Esta última opción, barajada también desde hace meses, está cada vez más cerca. Todo dependerá de si, finalmente, el Gobierno de Atenas acepta o no las condiciones exigidas por las autoridades internacionales, especialmente Alemania, para dar luz verde al segundo plan de rescate.

La quiebra "suave"

En los últimos días se han ido configurando dos frentes claramente diferenciados en el seno de la Unión respecto a la situación helena. Alemania, con el apoyo de Austria y Finlandia, apuesta por llevar a cabo una reestructuración "suave" que implicaría, por primera vez, la participación de los inversores privados en el rescate. Esta idea cuenta con el apoyo de la Comisión Europea (CE). La duda es cómo llevarla a cabo sin causar un "evento crediticio" de graves efectos en el seno del sistema financiero europeo.

En este sentido, Berlín defiende que los acreedores privados acepten (de forma forzada) alargar los plazos de devolución hasta siete años, es decir, retrasar la devolución de sus préstamos a Grecia mediante un intercambio de bonos que recuerda mucho al Plan Brady aplicado en América Latina a finales de los 90. Otros socios comunitarios, por el contrario, insisten en que, en todo caso, tal participación debe ser voluntaria. Para ello, proponen la denominada "Iniciativa de Viena", un programa de refinanciación aplicado a los países de Europa del Este tras el auge de la crisis financiera en 2008.

Ambas opciones implicarían en todo caso una suspensión de pagos (quita y/o espera). Las agencias de calificación llevan semanas advirtiendo que dicha refinanciación será interpretada como un default por los mercados. La última en pronunciarse ha sido Fitch. El miércoles señaló que este esquema sería "un cambio de deuda en unas condiciones anormales. Sin duda sería un deterioro significativo de los intereses económicos de los inversores". Este escenario llevaría a decretar el 'default' de Grecia, y la consiguiente degradación de su rating a C, "inminencia de impago".

La segunda postura dentro de la zona euro era la defendida hasta hace poco por el Banco Central Europeo (BCE). El organismo rechaza la reestructuración debido a los graves riesgos de contagio que acarrearía, no sólo a los países periféricos sino también al sistema financiero europeo. Pese a ello, y dadas las presiones ejercidas por Alemania, el BCE empieza a asumir que el default es inevitable, e insiste en la necesidad de que los acreedores acepten las nuevas condiciones de forma "voluntaria" para tratar de aminorar al máximo sus efectos negativos. Así, el vicepresidente del BCE, Vitor Constancio, indica que "es posible concebir algún tipo de iniciativa al estilo de Viena".

El BCE parece, pues, haber perdido la partida: habrá default. El Ministerio de Finanzas alemán anunció el miércoles que todos los Estados miembros están de acuerdo en que el sector privado deberá participar en el segundo rescate de Grecia. Los socios están dispuestos a seguir prestando ayuda, pero existe un "consenso general de que un futuro programa adicional para Grecia no debe descansar únicamente en los presupuestos públicos y los contribuyentes". Lo que se está discutiendo es cómo participarán los tenedores de bonos: de forma voluntaria u obligatoria; Plan Brady o Iniciativa de Viena...

Rebaja a bancos griegos y franceses

Las agencias, y el mercado, ya dan por descontada esta opción. De ahí que, en los últimos días, la agencia de calificación Moody's haya avanzado una posible rebaja a los 'ratings' de los tres principales bancos franceses, Credit Agricole, BNP Paribas y Société Generale por su exposición a la deuda, tanto pública como privada, de Grecia,

Asimismo, Standard & Poor's rebajó en tres escalones el 'rating' de los bancos griegos NBG, EFG, Alpha y Piraeus, desde 'B' hasta 'CCC', con perspectiva negativa, al borde de la insolvencia. La firma indica que esta calificación refleja su opinión de que el riesgo de un default en los próximos doce meses se ha incrementado de forma significativa. Los bancos franceses están muy expuestos a Grecia, pero los principales afectados serían, sin duda, los propios bancos helenos, cuyos balances están cargados de bonos.

La propia CE ya contempla, oficialmente, los posibles efectos del default "suave". Los ministros de Economía de la zona euro analizaron esta opción en su reunión del pasado martes. Un documento interno desvela las desventajas de la quiebra griega: el "default selectivo" causará un efecto contagio a los países más débiles de la Unión; obligará a recapitalizar la banca griega (entre 15.000 y 20.000 millones de euros extra); se precisarán nuevas líneas de liquidez "adicionales", ya que el BCE tendría que dejar de aceptar como colateral los bonos helenos para refinanciar a la banca del país; y, por último, disparará la "fuga de depósitos" en Grecia, "con el consiguiente riesgo de una corrida bancaria en toda regla", según el documento.

"Corrida bancaria"

Precisamente, una de las razones por las que S&P rebajó el rating de los bancos helenos hasta CCC se debe a esta fuga de depósitos. Los griegos están trasladando su dinero fuera del país. El pasado año se fugaron 28.000 millones en depósitos, y entre el pasado enero y abril esta cifra ya asciende a 13.000 millones, según S&P. El Estado es insolvente, la banca es insolvente y el riesgo de salida del euro es cada vez mayor.

La cuestión es que, independientemente de cómo se efectúe dicha reestructuración, esta opción se incluirá en el segundo paquete de rescate de Grecia. Los acreedores de Atenas perderán dinero (entre 20.000 y 35.000 millones), pero Bruselas y el FMI volverán a conceder préstamos para evitar el colapso del país –el paquete total se estima en 90.000 millones-. Dicho de otro modo, la quiebra de Atenas sería ordenada y "selectiva", según admite Bruselas, garantizando su permanencia en el euro a cambio, eso sí, de nuevas condiciones: intensos recortes del gasto público, subidas de impuestos y amplia privatización de activos estatales. Atenas tendrá que cumplir los deberes impuestos por las autoridades para seguir recibiendo ayuda del exterior.

Y es justo este último punto el que ha disparado todas las alarmas. Si Grecia no cumple las exigencias de austeridad para reducir su déficit público y garantizar así la devolución futura de los créditos (al menos una gran parte de ellos), Alemania, Austria y Finlandia se opondrán al rescate griego. Se trata de una especie de ultimátum. El propio Bundesbank advertía claramente esta posibilidad: si Grecia no cumple se anulará el paquete de ayuda; "esto sería decisión de Grecia, y el país tendría entonces que asumir, sin duda, las dramáticas consecuencias económicas de un default. Creo que no sería sensato y, seguramente, pondría en una situación difícil a otros socios comunitarios".

Riesgo de colapso

Sin decirlo expresamente, el presidente del Bundesbank, Jens Weidmann, está avanzando la salida del euro de Grecia. Y es que, sin rescate, Atenas colapsará y tendrá que regresa al dracma. Todo esto era casi impensable hasta hace apenas unas horas. Ayer saltó la espita cuando el primer ministro heleno, Yorgos Papandreu, entabló conversaciones con la oposición para tratar de formar un gobierno de concentración.

Atenas busca desesperadamente apoyo parlamentario para aprobar las nuevas medidas de austeridad que exige el segundo rescate. El Movimiento Socialista Panhelénico (Pasok) cuenta con una mayoría absoluta muy ajustada, de apenas 155 escaños de un total de 300 en el Parlamento, y requiere de 151 votos para que se apruebe el nuevo programa de austeridad por valor de 78.000 millones (entre privatizaciones y recortes hasta 2015) y Grecia pueda seguir recibiendo ayuda externa.

Papandreu está solo ante el peligro. Su intento de crear un gobierno de concentración ha fracasado. La oposición mayoritaria conservadora de Nueva Democracia puso como condición la dimisión del propio Papandreu y, sobre todo, renegociar, una vez más, las condiciones del rescate.

Papandreu estaba dispuesto a dimitir, pero es consciente de que la segunda condición no era posible. Renegociar a estas alturas el plan de austeridad es inasumible, según el propio Gobierno griego. Rechazar los recortes implicaría rechazar el rescate y la consiguiente quiebra desordenada de Atenas, su colapso y su salida del euro. De ahí que Papandreu diera marcha atrás casi de inmediato y anunciara una remodelación de su Gobierno y su sometimiento a un voto de confianza en el Parlamento.

Sin embargo, todos estos movimientos están siendo interpretados como un síntoma inequívoco de debilidad por parte del Gobierno de Atenas. Y es que tan sólo Papandreu parece dispuesto a aceptar las condiciones: la oposición conservadora rechaza los recortes, los comunistas también y, además, exigen convocar elecciones, y todo ello en un ambiente de protestas, violencia callejera y huelgas casi insostenible.

Los griegos no están dispuestos a aceptar los sacrificios que conlleva salvar al país y permanecer, al mismo tiempo, en la zona euro: recortes públicos, privatizaciones, reformas estructurales, ajustes salariales, mayor productividad... Y si Grecia no acepta, el rescate peligra y, por tanto, lo impensable hasta hace poco, abandonar el euro, es una posibilidad cada vez más cercana. Los mercados empiezan a descontar esta opción y, de hecho, los inversores no son los únicos que temen este escenario, ya que también la elite comunitaria empieza a manifestar en privado su miedo por el futuro de la zona euro.

El rescate se retrasa

Por otro lado, el desconcierto es total en las últimas horas. El desacuerdo existente en el seno de la Unión sobre cómo articular la quiebra helena dentro de la zona euro está disparando las tensiones políticas y económicas. Así, si bien Bruselas indicó que inyectará fondos a Atenas el próximo julio para evitar la quiebra, fuentes bancarias apuntan este jueves la posibilidad de postergar el rescate hasta septiembre. "No saben qué hacer, están comprando tiempo".

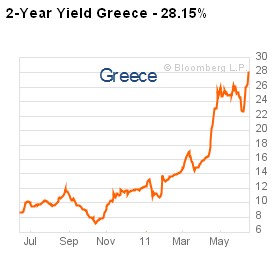

El cruce de informaciones oficiales y anónimas está provocando una espiral de pánico en los mercados de deuda. El rendimiento de los bonos helenos a dos años se disparó 160 puntos básicos, un repunte intradía histórico, y alcanza un nuevo récord, por encima del 28%.

Mientras, sus credit default swaps (seguros de impago) a cinco años superan ya los 1.900 puntos, lo cual implica pagar 1,9 millones de dólares para asegurar una inversión en bonos a cinco años de 10 millones. Este precio refleja una posibilidad de quiebra de casi el 80%.

El mercado está descontando la posibilidad de un "accidente crediticio" este mismo verano que conlleve cuantiosas pérdidas para los tenedores de bonos y "consecuencias muy preocupantes para la zona euro", según algunos agentes. El temor, como es lógico, se está extendiendo a los países más débiles de la zona euro: Italia, España, Irlanda y Portugal...